Rat und Stadtbezirksräte

Beschlussvorlage - 17-04334

Grunddaten

- Betreff:

-

Grundstücksgesellschaft Braunschweig mbH Jahresabschluss 2016 - Feststellung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Beteiligt:

- DEZERNAT VII - Finanzen, Stadtgrün und Sportdezernat

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanz- und Personalausschuss

|

Entscheidung

|

|

|

|

04.05.2017

|

Beschlussvorschlag

Beschluss:

„Der Vertreter der Stadt in der Gesellschafterversammlung der Grundstücksgesellschaft Braunschweig mbH wird angewiesen,

- den Jahresabschluss 2016 mit einem Überschuss in Höhe von 169.782,79 € festzustellen und

- den Vortrag des Jahresüberschusses in Höhe von 169.782,79 € auf neue Rechnung zu beschließen.“

Sachverhalt

Sachverhalt:

Die Stadt Braunschweig ist alleinige Gesellschafterin der Grundstücksgesellschaft Braunschweig mbH (GGB).

Der Jahresabschluss ist gemäß § 13 Abs. 1 des Gesellschaftsvertrages der GGB von der Geschäftsführung aufzustellen. Die Feststellung des Jahresabschlusses sowie die Entscheidung über die Verwendung des Gewinns obliegen gemäß § 11 Buchstabe a) des Gesellschaftsvertrages der Gesellschafterversammlung.

Um eine Stimmbindung des städtischen Vertreters in der Gesellschafterversammlung der GGB herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der Fassung vom 1. November 2016 entscheidet hierüber der Finanz- und Personalausschuss.

Der Jahresabschluss bedarf gemäß § 9 Abs. 3 Buchstabe a) des Gesellschaftsvertrages der Beratung im Aufsichtsrat. Der Aufsichtsrat der GGB wird sich in seiner Sitzung am 25. April 2017 mit dem Jahresabschluss 2016 befassen. Über das Ergebnis wird mündlich berichtet.

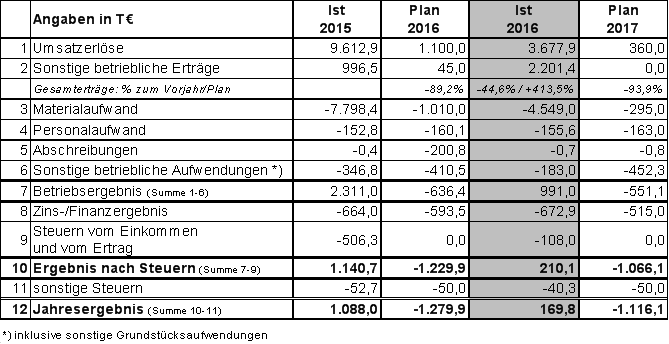

Die GGB schließt das Geschäftsjahr 2016 mit einem Überschuss in Höhe von 169.782,79 € ab. Die Ergebnisprognose des Wirtschaftsplanes 2016 in Höhe von -1.279.910,00 € wurde entsprechend um rd. 1.450 T€ verbessert.

Die Bilanzsumme hat sich im Geschäftsjahr 2016 um rd. 849 T€ auf 29.039.171,33 € erhöht.

Die Entwicklung der Aufwands- und Ertragspositionen im Vergleich zum Vorjahr und zum Plan ergibt sich aus der nachfolgenden Übersicht. Hierbei ist jedoch zu beachten, dass der Jahresabschluss 2016 erstmals unter Anwendung des Handelsgesetzbuches (HGB) in der Fassung des Bilanzrichtlinie-Umsetzungsgesetz (BilRUG), das am 23. Juli 2015 in Kraft getreten ist, aufgestellt wurde. Die Jahresabschlussdaten 2015 und die Plandaten 2016 wurden noch auf Grundlage der bis zum 23. Juli 2015 geltenden Rechtsvorschriften erstellt. Entsprechend sind die Umsatzerlöse, die sonstigen betrieblichen Erträge, der Materialaufwand sowie die sonstigen betrieblichen Aufwendungen nicht direkt vergleichbar. Die Umgliederung der Vorjahresdaten nach BilRUG ist der Anlage 3 zu dieser Vorlage zu entnehmen.

Die Umsatzerlöse fallen im Vergleich zum Wirtschaftsplan 2016 um rd. 2.578 T€ höher aus. Die Verbesserung ist insbesondere auf die positive Entwicklung des Verkaufs von Gewerbebauflächen zurückzuführen (27.000 m2 geplante Verkaufsfläche und 83.266 m2 tatsächliche Verkaufsfläche). Zudem sind in den Umsatzerlösen rd. 48 T€ Erlöse aus der Verpachtung von Grundstücken enthalten, die im Plan und im Vorjahr noch unter den sonstigen betrieblichen Erträgen ausgewiesen worden sind.

Bei den sonstigen betrieblichen Erträgen ergibt sich gegenüber der Planung eine Steigerung in Höhe von rd. 2.156 T€. Wesentliche Gründe für diese Steigerung sind die Zuschreibungen eines Teiles der in Vorjahren erfolgten Wertberichtigungen/Abschreibungen auf Gewerbebauflächen in den Bereichen „Waller See - Braunschweig“ und „Lammer Busch-Ost“, die wegen der Verbesserung der Marktpreise für diese Flächen möglich war sowie die Auflösung von Teilen der Rückstellungen für Erschließungskosten (Endausbau der öffentlichen Straßen und Grünflächen), die wegen verminderter Kostenerwartungen möglich war.

Die größere Grundstücksverkaufsfläche führt zu einer Erhöhung des Materialaufwandes um rd. 3.515 T€. Zudem sind im Materialaufwand rd. 20 T€ Aufwendungen aus dem Verkauf von Grundstücken sowie rd. 4 T€ Pacht- und Entschädigungszahlungen enthalten, die im Wirtschaftsplan 2016 noch unter den sonstigen Grundstücksaufwendungen ausgewiesen wurden.

Die Personalaufwendungen bewegen sich auf Planniveau.

Die Abschreibungen fallen um rd. 200 T€ geringer aus, da in 2016 keine Abschreibungen auf Grundstücke erforderlich waren.

Die sonstigen betrieblichen Aufwendungen inklusive der sonstigen Grundstücksaufwendungen blieben insgesamt hinter den Erwartungen zurück, weil eingeplante Reserven nicht ausgeschöpft werden mussten.

Das Finanzergebnis fällt gegenüber dem Plan um rd. 79 T€ schlechter aus. Die Verschlechterung resultiert im Wesentlichen aus der höheren Aufzinsung der Rückstellung für langfristige Zahlungsverpflichtungen.

Die Steuern vom Einkommen und Ertrag fallen um rd. 108 T€ höher aus als geplant. Bei einem im Wirtschaftsplan 2016 prognostizierten negativen Jahresergebnis war der Ansatz von Ertragsteuern entbehrlich.

Die Prüfung durch die Wirtschaftsprüfungsgesellschaft PKF Fasselt Schlage Partnerschaft mbB hat zu keinen Einwendungen geführt. Der uneingeschränkte Bestätigungsvermerk wurde am 14. Februar 2017 erteilt.

Ergebnisverwendung:

Der Jahresüberschuss in Höhe von 169.782,79 € soll bei der Gesellschaft verbleiben und entsprechend auf neue Rechnung vorgetragen werden.

Die Bilanz, die Gewinn- und Verlustrechnung, ein Auszug aus dem Anhang sowie der Lagebericht 2016 der GGB sind als Anlagen beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

511,9 kB

|

|||

|

2

|

(wie Dokument)

|

318,3 kB

|

|||

|

3

|

(wie Dokument)

|

31,1 kB

|

|||

|

4

|

(wie Dokument)

|

3,8 MB

|