Rat und Stadtbezirksräte

Beschlussvorlage - 18-07583

Grunddaten

- Betreff:

-

Volkshochschule Braunschweig GmbH VHS Arbeit und Beruf GmbH Haus der Familie GmbH Jahresabschlüsse 2017 - Feststellung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanz- und Personalausschuss

|

Entscheidung

|

|

|

|

31.05.2018

|

Beschlussvorschlag

Beschluss:

„Der Vertreter der Stadt in der Gesellschafterversammlung der Volkshochschule Braunschweig GmbH wird angewiesen, folgende Beschlüsse zu fassen:

- Der Jahresabschluss 2017 der Volkshochschule Braunschweig GmbH, der mit einem Ertrag aus Verlustübernahme in Höhe von 808.508,80 € ausgeglichen ist, wird festgestellt.

- Die Geschäftsführung der Volkshochschule Braunschweig GmbH wird veranlasst, in der Gesellschafterversammlung der VHS Arbeit und Beruf GmbH die Stimmabgabe so auszuüben, dass

a) der Jahresabschluss 2017 mit einem Überschuss in Höhe von 123.712,04 € festgestellt und

b) der Vortrag dieses Jahresüberschusses auf neue Rechnung beschlossen wird.

- Die Geschäftsführung der Volkshochschule Braunschweig GmbH wird veranlasst, in der Gesellschafterversammlung der Haus der Familie GmbH die Stimmabgabe so auszuüben, dass

a) der Jahresabschluss 2017 mit einem Überschuss in Höhe von 4.355,43 € festgestellt und

b) der Vortrag dieses Jahresüberschusses auf neue Rechnung beschlossen wird.

- Zur Stärkung der Eigenkapitalausstattung der Volkshochschule Braunschweig GmbH wird – sofern das Ergebnis der Unternehmensgruppe entsprechend ausfällt – der im Haushaltsplan 2018 der Stadt Braunschweig veranschlagte und zum Verlustausgleich (ohne die Aufgabe „Kommunale Beschäftigungsförderung“) nicht benötigte Betrag im Jahr 2020 der Kapitalrücklage zugeführt.“

Sachverhalt

Sachverhalt:

Die Stadt Braunschweig ist alleinige Gesellschafterin der Volkshochschule Braunschweig GmbH (VHS). Die VHS wiederum ist alleinige Gesellschafterin der VHS Arbeit und Beruf GmbH (VHS AuB) und der Haus der Familie GmbH (HdF).

Für jede Gesellschaft wird ein eigener Jahresabschluss aufgestellt.

Gemäß den Regelungen der Gesellschaftsverträge sind die Jahresabschlüsse von den Geschäftsführungen aufzustellen. Die Feststellung der Jahresabschlüsse sowie die Behandlung der Bilanzgewinne oder -verluste obliegen den jeweiligen Gesellschafterversammlungen. Die VHS wird in den Gesellschafterversammlungen der VHS AuB und der HdF von der Geschäftsführung vertreten.

Um eine Stimmbindung des städtischen Vertreters in der Gesellschafterversammlung der VHS herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der geltenden Fassung entscheidet hierüber der Finanz- und Personalausschuss.

Der Jahresabschluss bedarf gemäß § 10 Ziffer 6 Buchstabe a) des Gesellschaftsvertrages der VHS der Beratung im Aufsichtsrat. Der Aufsichtsrat der VHS hat sich in seiner Sitzung am 25. April 2018 mit den Jahresabschlüssen 2017 befasst und der Gesellschafterversammlung die Feststellung der Jahresabschlüsse 2017 in den vorgelegten Fassungen sowie die vorgeschlagenen Gewinnverwendungen empfohlen.

Volkshochschule Braunschweig GmbH

Die VHS schließt das Geschäftsjahr 2017 mit einem Fehlbetrag vor Verlustübernahme in Höhe von rd. 808,5 T€ ab. Das im Wirtschaftsplan 2017 vorgesehene Budget in Höhe von rd. 896,5 T€ wurde entsprechend um rd. 88,0 T€ unterschritten. Der Fehlbetrag wird gemäß der gesellschaftsvertraglichen Verpflichtung von der Stadt Braunschweig ausgeglichen.

Die Entwicklung der Aufwands- und Ertragspositionen im Vergleich zum Vorjahr und zum Plan ergibt sich aus der nachfolgenden Übersicht:

Der Wirtschaftsplan 2017 wurde erstmals unter Anwendung des Handelsgesetzbuches (HGB) in der Fassung des Bilanzrichtlinie-Umsetzungsgesetz (BilRUG), das am 23. Juli 2015 in Kraft getreten ist, aufgestellt. Dabei wurde davon ausgegangen, dass insbesondere Einnahmen aus Landesmitteln sowie Einnahmen aus der Weiterberechnung von Gemeinkosten an die Tochtergesellschaften zukünftig als Umsatzerlöse auszuweisen sind. Entsprechend wurde der Ansatz der sonstigen betrieblichen Erträge auf 0,00 € herabgesetzt. Die Aufstellung der Jahresabschlüsse 2016 und 2017 hat jedoch gezeigt, dass diese Positionen auch zukünftig als sonstige betriebliche Erträge auszuweisen sind. Entsprechend ergeben sich zwischen Plan und Ist 2017 Abweichungen.

Die Erträge fallen gegenüber der Planung um rd. 1.042,4 T€ höher aus. Dies ist im Wesentlichen auf deutlich überplanmäßige Erlöse aus Projekten zurückzuführen. Beispielsweise konnten zusätzliche Landesmittel in Höhe von rd. 400,0 T€ für Sprachförderung und Koordinierung und Einnahmen aus einem neu aufgelegten Programm des Bundesamtes für Migration und Flüchtlinge (Deutschförderverordnung BAMF) in Höhe von rd. 320,0 T€ generiert werden. Zusätzlich fallen die Erträge aus dem Projekt „ESF-BAMF“ um rd. 87,0 T€ höher aus. Die Mehrerträge aus der Weiterberechnung an Tochtergesellschaften belaufen sich auf rd. 161,0 T€.

Der Anstieg des Materialaufwandes (+620,8 T€) und des Personalaufwandes (+129,7 T€) gegenüber der Planung betrifft Mehreinstellungen und steht in Zusammenhang mit den gestiegenen Erträgen.

Die gegenüber der Planung um rd. 253,1 T€ erhöhten sonstigen betrieblichen Aufwendungen betreffen im Wesentlichen Aufwendungen für Erlektroinstallationen in den einzelnen Standorten, IT-Dienstleistungen und Kommunikationsaufwendungen.

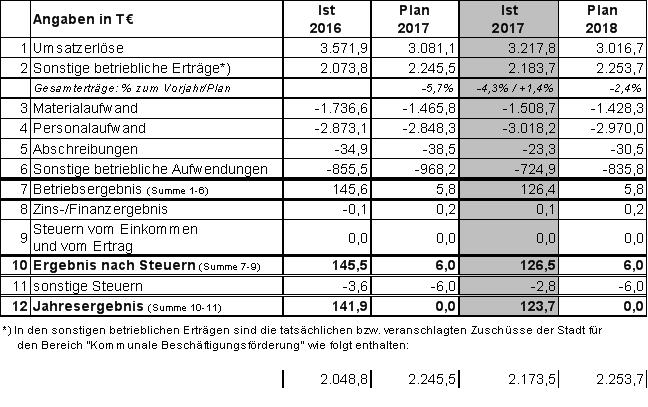

VHS Arbeit und Beruf GmbH

Die VHS AuB schließt das Geschäftsjahr 2017 mit einem Überschuss in Höhe von rd. 123,7 T€ ab. Gegenüber der ausgeglichenen Wirtschaftsplanung in Höhe von 0,00 € ergibt sich eine entsprechende Verbesserung.

Die Entwicklung der Aufwands- und Ertragspositionen im Vergleich zum Vorjahr und zum Plan ergibt sich aus der nachfolgenden Übersicht:

Das Ergebnis der VHS AuB setzt sich aus den Ergebnissen der Geschäftsbereiche „Kommunale Beschäftigungsförderung“ und „Allgemeine Projekte“ zusammen.

Bei einer getrennten Betrachtung der Geschäftsbereiche ergibt sich folgendes Bild:

Das Ergebnis für den Bereich „Kommunale Beschäftigungsförderung“ fällt um rd. 72,0 T€ besser aus als geplant. Der geplante Verlustausgleich wird entsprechend in dieser Höhe nicht benötigt. Die Abweichungen im Vergleich zum Wirtschaftsplan sind nicht auf eine spezielle Position bezogen, sondern ergeben sich aus den normalen Schwankungen der Geschäftstätigkeit.

Das Ergebnis für den Bereich „Kommunale Beschäftigungsförderung“ fällt um rd. 72,0 T€ besser aus als geplant. Der geplante Verlustausgleich wird entsprechend in dieser Höhe nicht benötigt. Die Abweichungen im Vergleich zum Wirtschaftsplan sind nicht auf eine spezielle Position bezogen, sondern ergeben sich aus den normalen Schwankungen der Geschäftstätigkeit.

Im Bereich „Allgemeine Projekte“ wurde ein nicht geplanter Überschuss in Höhe von rd. 123,7 T€ erwirtschaftet. Die positive Entwicklung wurde größtenteils durch eine Ausweitung der Aufträge bei den Projekten „Berufsorientierung in Schule“ sowie der § 45 SGB III-Maßnahme „Kenntnisvermittlung IT“ generiert.

Haus der Familie GmbH

Die HdF schließt das Geschäftsjahr 2017 mit einem Überschuss in Höhe von rd. 4,4 T€ ab.

Die Entwicklung der Aufwands- und Ertragspositionen im Vergleich zum Vorjahr und zum Plan ergibt sich aus der nachfolgenden Übersicht:

Der Wirtschaftsplan 2017 wurde erstmals unter Anwendung des Handelsgesetzbuches (HGB) in der Fassung des Bilanzrichtlinie-Umsetzungsgesetz (BilRUG), das am 23. Juli 2015 in Kraft getreten ist, aufgestellt. Dabei wurde davon ausgegangen, dass insbesondere Einnahmen aus Landesmitteln sowie Zuschüsse der Stadt Braunschweig zukünftig als Umsatzerlöse auszuweisen sind. Entsprechend wurde der Ansatz der sonstigen betrieblichen Erträge auf 0,00 € herabgesetzt. Die Aufstellung der Jahresabschlüsse 2016 und 2017 hat jedoch gezeigt, dass diese Positionen auch zukünftig als sonstige betriebliche Erträge auszuweisen sind. Entsprechend ergeben sich zwischen Plan und Ist 2017 Abweichungen.

Der Wirtschaftsplan 2017 wurde erstmals unter Anwendung des Handelsgesetzbuches (HGB) in der Fassung des Bilanzrichtlinie-Umsetzungsgesetz (BilRUG), das am 23. Juli 2015 in Kraft getreten ist, aufgestellt. Dabei wurde davon ausgegangen, dass insbesondere Einnahmen aus Landesmitteln sowie Zuschüsse der Stadt Braunschweig zukünftig als Umsatzerlöse auszuweisen sind. Entsprechend wurde der Ansatz der sonstigen betrieblichen Erträge auf 0,00 € herabgesetzt. Die Aufstellung der Jahresabschlüsse 2016 und 2017 hat jedoch gezeigt, dass diese Positionen auch zukünftig als sonstige betriebliche Erträge auszuweisen sind. Entsprechend ergeben sich zwischen Plan und Ist 2017 Abweichungen.

Gegenüber der Planung fallen die Erträge um rd. 186,1 T€ höher aus. Demgegenüber stehen höhere Aufwendungen in Höhe von rd. 181,8 T€. Die Abweichungen resultieren im Wesentlichen aus dem Projekt „DialogWerk“. Die Förderung dieses Projektes aus Landes- und kommunalen Mitteln erfolgt in einem einjährigen Rhythmus und der Bewilligungszeitraum endet jeweils im Juli eines Geschäftsjahres. In der Folge wurden die Einnahmen und Ausgaben für dieses Projekt bislang nicht ganzjährig kalkuliert. Aufgrund der Erweiterung der zugrundeliegenden Förderrichtlinie des Landes wurde das Projekt im Wirtschaftsplan 2018 erstmals durchgängig veranschlagt.

Ergebnisverwendung

Mit der Unternehmensgruppe ist zur Stärkung der Eigenkapitalausstattung ein Anreizsystem verabredet worden (siehe Drucksache 17-04559). Sie soll in voller Höhe an erzielten Verbesserungen der Jahresergebnisse im Vergleich zu den jeweiligen Wirtschaftsplänen partizipieren. Hiervon ausgenommen ist der Bereich „Kommunale Beschäftigungsförderung“ der VHS AuB, da Ausgleichsleistungen im Rahmen der durchgeführten Betrauung nicht zu einer Überkompensation führen dürfen.

Die Abweichungen zwischen den Wirtschaftsplänen und dem Jahresergebnis 2017 stellen sich wie folgt dar:

Es ist beabsichtigt, wie folgt zu verfahren:

- Der Kapitalrücklage der VHS wird im Jahr 2019 ein Betrag in Höhe von rd. 88,0 T€ zugeführt.

- Der im Geschäftsfeld „Allgemeine Projekte“ der VHS AuB erwirtschaftete Gewinn in Höhe von rd. 123,7 T€ wird auf neue Rechnung vorgetragen. Der für das Geschäftsfeld „Kommunale Beschäftigungsförderung“ nicht benötigte Verlustausgleich in Höhe von rd. 72,0 T€ verbleibt bei der Stadt Braunschweig.

- Der von der HdF erwirtschaftete Gewinn in Höhe von rd. 4,4 T€ wird auf neue Rechnung vorgetragen.

Das Anreizsystem hat sich bewährt. Daher soll es auch im Jahr 2018 entsprechend den Regelungen des Jahres 2017 fortgeführt werden. Da der konkrete Betrag erst im Rahmen des Jahresabschlusses 2018 feststeht, kann eine Veranschlagung der Zuführung zur Kapitalrücklage erst im Haushaltsplan 2020 erfolgen.

Die Prüfung der Jahresabschlüsse 2017 der drei Konzerngesellschaften durch die Wirtschaftsprüfungsgesellschaft PKF Fasselt Schlage Partnerschaft mbB hat zu keinen Einwendungen geführt. Der uneingeschränkte Bestätigungsvermerk wurde jeweils am 11. April 2018 erteilt.

Die Bilanzen, die Gewinn- und Verlustrechnungen sowie die Lageberichte 2017 der VHS, der VHS AuB und der HdF sind als Anlagen beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

436,5 kB

|

|||

|

2

|

(wie Dokument)

|

246,9 kB

|

|||

|

3

|

(wie Dokument)

|

378,9 kB

|

|||

|

4

|

(wie Dokument)

|

391,5 kB

|

|||

|

5

|

(wie Dokument)

|

240,8 kB

|

|||

|

6

|

(wie Dokument)

|

495,9 kB

|

|||

|

7

|

(wie Dokument)

|

380,9 kB

|

|||

|

8

|

(wie Dokument)

|

203 kB

|

|||

|

9

|

(wie Dokument)

|

460,4 kB

|