Rat und Stadtbezirksräte

Beschlussvorlage - 21-15506

Grunddaten

- Betreff:

-

Haushaltssatzung 2021 der Stadt Braunschweig

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Rat der Stadt Braunschweig

|

Entscheidung

|

|

|

|

23.03.2021

|

Beschlussvorschlag

Beschluss:

„1. Die Haushaltssatzung 2021 (Anlage 1) mit

a) dem Haushaltsplan 2021 einschließlich Stellenplan und Investitionsprogramm 2020 - 2024

b) den Haushaltsplänen 2021 einschließlich Stellenübersichten und

Investitionsprogrammen 2020 - 2024 für

- die Sonderrechnung Fachbereich 65 Hochbau und Gebäudemanagement

- die Sonderrechnung Stadtentwässerung und

- die Sonderrechnung Abfallwirtschaft

c) dem Haushaltsplan 2021 des Sondervermögens „Pensionsfonds der Stadt Braunschweig"

wird entsprechend den Beschlussempfehlungen des Finanz- und Personalausschusses und den während der Sitzung gefassten Empfehlungen des Verwaltungsausschusses zusammen mit den während der Haushaltslesung angenommenen Anträgen beschlossen.

2. Die finanzunwirksamen Anträge der Fraktionen und der Stadtbezirksräte werden entsprechend den Beschlussempfehlungen des Finanz- und Personalausschusses und den während der Sitzung gefassten Empfehlungen des Verwaltungsausschusses zusammen mit den während der Haushaltslesung angenommenen Anträgen beschlossen.

3. Die Verwaltung wird ermächtigt, die sich aus den vorstehenden Beschlusspunkten und der Aufteilung der Personalaufwendungen ergebenden Veränderungen in der Endausfertigung des Haushaltsplanes 2021 auf die Teilhaushalte einschließlich der Produktdarstellung zu übertragen."

Sachverhalt

Sachverhalt:

1. Fachausschussempfehlungen zum Haushaltsplanentwurf 2021

Der Verwaltungsentwurf sowie die Anträge der Fraktionen des Rates und der Stadtbezirksräte zum Haushalt 2021 und zum Investitionsprogramm 2020 - 2024, die Ansatzveränderungen der Verwaltung sowie die Ansatzveränderungen aus den Dezernatslisten zur Haushaltsoptimierung sind durch die Ausschüsse beraten worden. Die Empfehlungen der Ausschüsse hierzu sowie die nach den Ausschussberatungen, aber vor der Sitzung des Finanz- und Personalausschusses (FPA) am 4. März 2021 eingereichten Anträge der Fraktionen, die Ansatzveränderungen, die monetären Auswirkungen aus dem Haushaltsoptimierungsprozess und die haushaltsneutralen Umsetzungen sind dem FPA zu dieser Sitzung vorgelegt worden.

2. Beschlussempfehlungen des FPA

Der FPA hat in seiner Sitzung am 4. März 2021 die bis dahin vorliegenden Ansatzveränderungen, haushaltsneutralen Umsetzungen, finanzwirksamen Haushaltsanträge der Fraktionen und der Stadtbezirksräte, Stellenplananträge, finanzunwirksamen Anträge sowie die Ansatzveränderungen aus den Dezernatslisten zur Haushaltsoptimierung beraten. Die Beschlussempfehlungen sind in der Anlage 2 dieser Vorlage dargestellt.

Der FPA hat am Ende seiner Beratungen den nachstehenden Beschlussvorschlag mit 13 Ja-Stimmen einstimmig passieren lassen.

„Zur Vorbereitung der Haushaltslesung des Rates am 23. März 2021 wird der Finanz- und Personalausschuss um folgende Beschlussempfehlung gebeten:

1. Der Verwaltungsentwurf der Haushaltssatzung 2021 nach dem derzeitigen Stand mit

a) dem Haushaltsplan 2021 einschließlich Stellenplan und Investitionsprogramm

2020 - 2024

b) den Haushaltsplänen 2021 einschließlich Stellenübersichten und

Investitionsprogrammen 2020 - 2024 für

- die Sonderrechnung Fachbereich 65 Hochbau und Gebäudemanagement

- die Sonderrechnung Stadtentwässerung und

- die Sonderrechnung Abfallwirtschaft

c) dem Haushaltsplan 2021 des Sondervermögens „Pensionsfonds der Stadt Braunschweig"

wird beschlossen, soweit sich nicht aus den nachfolgenden Beschlusspunkten eine andere Empfehlung ergibt.

2. Die finanzunwirksamen Anträge der Fraktionen einschließlich der Anträge der Stadtbezirksräte werden entsprechend den Empfehlungen der Fachausschüsse oder nach Maßgabe der Einzelabstimmung beschlossen (Anlage 2).

3. Die finanzwirksamen Anträge der Fraktionen einschließlich der Anträge der Stadtbezirksräte werden entsprechend den Empfehlungen der Fachausschüsse oder nach Maßgabe der Einzelabstimmung beschlossen (Anlagen 4.1 und 5.1).

4. Die Ansatzveränderungen der Verwaltung werden entsprechend den Verwaltungsempfehlungen oder nach Maßgabe der Einzelabstimmung beschlossen (Anlagen 4.2.1, 4.2.2 und 5.2).

5. Die Ansatzveränderungen aus der Haushaltsoptimierung (Anlage 4.2.3) werden nach Maßgabe der Einzelabstimmung beschlossen.

6. Die haushaltsneutralen Umsetzungen und die Haushaltsvermerke der Verwaltung (Anlagen 4.3, 5.3 und 5.4) sowie die Änderungen an Wesentlichen Produkten und Maßnahmen (Anlage 3) werden entsprechend den Verwaltungsempfehlungen oder nach Maßgabe der Einzelabstimmung beschlossen.

7. Die Verwaltung wird ermächtigt, die sich aus den vorstehenden Beschlusspunkten und der Aufteilung der Personalaufwendungen ergebenden Veränderungen im in der Endausfertigung des Haushaltsplanes 2021 auf die Teilhaushalte einschließlich der Produktdarstellung zu übertragen.“

3. Ergebnisse des Haushaltsplans 2021 unter Berücksichtigung der Beschussempfehlungen des FPA

3.1 Finanzierung von Haushaltsresten

In den Haushaltsplanentwurf 2021 ist für die Jahre 2021 - 2024 folgender vorgesehene Aufbau (-) / Abbau (+) der Haushaltsreste aufgenommen worden:

in Mio. € | 2021 | 2022 | 2023 | 2024 |

Ergebniswirksam | - 4,1 | - 5,9 | - 2,2 | - 2,7 |

Werterhöhend | - 5,8 | - 6,5 | - 6,1 | - 3,3 |

Diese Planung wurde im Rahmen einer erneuten Abfrage zur Haushaltslesung wie folgt aktualisiert:

in Mio. € | 2021 | 2022 | 2023 | 2024 |

Ergebniswirksam | + 10,5 | - 5,6 | - 1,9 | - 2,7 |

Werterhöhend | + 5,8 | - 5,5 | - 5,0 | - 2,5 |

In den vergangenen Jahren ist stets davon ausgegangen worden, dass die Haushaltsreste im jeweiligen Planungszeitraum nur teilweise abgebaut werden konnten. Für den Planungszeitraum 2021 - 2024 wird lediglich für das Haushaltsjahr 2021 ein Abbau der Haushaltsreste erwartet. In den Haushaltsjahren 2022 - 2024 wird ein Haushaltsresteaufbau erwartet. Stand und Entwicklung der Haushaltsreste werden durch die Übertragung von Haushaltsresten von 2020 nach 2021 beeinflusst, deren Umfang derzeit noch nicht feststeht.

In den nachfolgenden Ausführungen ist bei den Darstellungen zum Ergebnis- und zum Finanzhaushalt dieser geplante Abbau / Aufbau der Haushaltsreste berücksichtigt.

3.2 Ergebnishaushalt

Der Entwurf des Ergebnishaushaltes 2021 (Stand: Ende Oktober 2020) weist für das Planjahr 2021 einen Fehlbetrag inkl. Haushaltsresten in Höhe von rd. 76,4 Mio. € aus.

Die Ergebnisse für die Jahre der mittelfristigen Ergebnisplanung sowie die Auswirkungen auf die Überschussrücklagen sowie einen gesonderten Passivposten in der Bilanz ergeben sich (ebenfalls Stand: Ende Oktober 2020)

aus der nachfolgenden Tabelle.

Zu der Ausweisung von Verlusten in einem gesonderten Passivposten der Bilanz sind die niedersächsischen Kommunen nach dem aus Anlass der Corona-Pandemie geschaffenen § 182 Abs. 4 NKomVG in Jahren mit epidemischen Lagen und dem Folgejahr verpflichtet. In diesen Jahren bleiben die Überschussrücklagen unverändert. Bezogen auf das Pandemiejahr 2020 war dies im Haushaltsentwurf 2021 (Stand: Ende Oktober 2020) für die Jahre 2020 und 2021 vorgesehen.

in Mio. € | 2021 | 2022 | 2023 | 2024 |

Jahresergebnis | - 76,4 | - 58,0 | - 49,3 | - 42,3 |

Stand der Überschuss-rücklage am Jahresende | 235,6 | 177,6 | 128,3 | 86,1 |

Gesonderter Passivposten gem. § 182 Abs. 4 NKomVG | 167,9 | 167,9 | 167,9 | 167,9 |

3.2.1 Veränderungen im Ergebnishaushalt

Hinsichtlich der Veränderungen wird auf die Anlagen 2.4 und 2.5 verwiesen. Die wesentlichen Veränderungen, die gegenüber dem im Oktober 2020 vorgelegten Haushaltsplanentwurf zur Veränderung des Ergebnisses für das Jahr 2021 führen, werden nachstehend näher erläutert.

3.2.1.1 Allgemeine Finanzwirtschaft

Bei der Gewerbesteuer waren im Haushaltsplanentwurf für 2021 Erträge von 155,0 Mio. € veranschlagt. Auf der Basis der Entwicklung der Gewerbesteuer im Jahr 2020 und der vorliegenden aktuellen Erkenntnisse ergeben sich bei dieser Einschätzung keine Änderungen. Auch für die Folgejahre bis 2024 wird angenommen, dass sich Erträge entsprechend der Einplanung im Haushaltsplanentwurf ergeben.

Nach den regionalisierten Ergebnissen der Herbststeuerschätzung und aufgrund der für das Jahr 2021 anstehenden Neufestlegung der Verteilungsschlüsselzahlen ergeben sich beim Gemeindeanteil an der Einkommensteuer sowohl im Jahr 2021 als auch im weiteren Planungszeitraum bis 2024 geringere Erträge als zuvor angenommen. Für 2021 werden Erträge in Höhe von 135,8 Mio. € erwartet, so dass sich Mindererträge von rd. 2,6 Mio. €. ergeben. Für die Jahre 2022 bis 2024 werden Mindererträge zwischen 3,0 Mio. € und 4,0 Mio. € prognostiziert.

Beim Gemeindeanteil an der Umsatzsteuer ergeben sich nach den Steuerschätzdaten und aufgrund der Neufestlegung der Verteilungsschlüsselzahlen ebenfalls Mindererträge im Jahr 2021 und im gesamten Planungszeitraum bis 2024. Für 2021 werden Mindererträge in Höhe von rd. 1,4 Mio. € erwartet, die Veranschlagung beträgt 35,2 Mio. € Für die Folgejahre ab 2022 ergeben sich Mindererträge zwischen 1,1 Mio. € und 1,4 Mio. €.

Nach den vom Landesamt für Statistik Niedersachsen erstellten vorläufigen Berechnungsgrundlagen für den kommunalen Finanzausgleich 2021 erhält die Stadt Braunschweig im Jahr 2021 Schlüsselzuweisungen in Höhe von rd. 139,4 Mio. €. Im Haushaltsplanentwurf 2021 sind Erträge in Höhe von 137,0 Mio. € veranschlagt, so dass sich Mehrerträge von rd. 2,4 Mio. € ergeben. Grund für die Mehrerträge ist eine voraussichtlich sehr hohe Steuerverbundabrechnung für das Jahr 2020, die sich beim Finanzausgleich 2021 auswirkt. Aufgrund der voraussichtlich ab dem Jahr 2021 geringer eintretenden Erholung der Steuereinnahmen als nach den vorherigen Steuerschätzungen vermutet, wird auch die Verteilungsmasse für den Finanzausgleich in den Folgejahren entsprechend langsamer steigen. Dadurch wird sich die Verbesserung bei den Schlüsselzuweisungen im Jahr 2021 aus heutiger Sicht nicht in die Folgejahre forttragen, so dass sich keine Veränderungen bei den Veranschlagungen für die Jahre 2022 - 2024 ergeben.

3.2.1.2 Personalaufwendungen

Im Haushaltsplanentwurf 2021 ist unter Berücksichtigung der vorgesehenen Rückstellungszuführungen ein Personalaufwand in Höhe von rd. 251,4 Mio. € enthalten. Eine Personalkostenkalkulation auf Basis der aktuellen Personal-Ist-Kosten hat ergeben, dass dieser Personalaufwand trotz der notwendigen Schaffung von weiteren zusätzlichen Planstellen unverändert bleiben kann. Grund hierfür war neben mindernden Einflüssen wie z. B. einer erhöhten Fluktuation im Beamtenbereich sowie einer nicht vollumfänglichen Umsetzung von personalwirtschaftlichen Maßnahmen im Tarifsektor der am 25. Oktober 2020 erzielte Tarifabschluss für die Beschäftigten. Vereinbart wurde eine 1,4-prozentige Erhöhung der Tabellenentgelte ab 1. April 2021, kalkuliert waren hingegen ganzjährig 2 %. Für die Jahre 2022 - 2024 ergeben sich ebenfalls keine Veränderungen. Der Personalaufwand inklusive der notwendigen Rückstellungszuführungen in den Jahren 2022 - 2024 beträgt somit rd. 247,9 Mio. €, 253,1 Mio. € bzw. 257,0 Mio. €.

Ein Mehraufwand entsteht jedoch aus den Beschlussempfehlungen des FPA zu den Fraktionsanträgen zum Stellenplan 2021. Für 2021 ergäbe sich ein Personalaufwand in Höhe von rd. 251,5 Mio. €, der Personalaufwand für die Jahre 2022 - 2024 würde 248,3 Mio. €, 253,4 Mio. € bzw. 257,4 Mio. € betragen. Zu Stellenveränderungen wird auf die im FPA am 4. März 2021 beratene Stellenplanvorlage des FB 10 - Haushalt 2021 Stellenplan (Drucks.-Nr. 21-15294) - verwiesen. Der Stellenplan ist dieser Vorlage als Anlage 5 beigefügt -.

3.2.1.3 Sozialhilfe

Bislang war der Fachbereich 51 - Kinder, Jugend und Familie lediglich für die Betreuung von Kindern und Jugendlichen mit seelischen Behinderungen zuständig. Im Zusammenhang mit der Umsetzung des Bundesteilhabegesetzes wird die Zuständigkeit für die Gewährung von Leistungen der Eingliederungshilfe für Kinder und Jugendliche mit anderen als seelischen Behinderungen vom bisher zuständigen Fachbereich 50 - Soziales und Gesundheit ‑ zum 1. April 2021 auf den Fachbereich 51 - Kinder Jugend und Familie ‑ übertragen.

3.2.1.4 Schulkindbetreuung

Die Fraktion BÜNDNIS 90/DIE GRÜNEN hat mit einem finanzwirksamen Antrag zum Haushalt 2021 eine Ausweitung der Betreuungsquote in der Schulkindbetreuung auf 80 % vorgeschlagen. Der Rat hat am 16. Februar 2021 einen parallel zum Haushaltsverfahren eingebrachten Antrag der Fraktion beschlossen. Daraufhin hat die Verwaltung den Sachverhalt als Ansatzveränderung in die Beratung im FPA am 4. März 2021 eingebracht.

3.2.1.5 Verlustausgleiche für die städtischen Gesellschaften und Beteiligungen

Im Teilhaushalt FB 20 ergeben sich Veränderungen im Ergebnis- und Finanzplanungszeitraum aufgrund von Veränderungen bei den Verlustausgleichen für die städtischen Gesellschaften und Beteiligungen nach den aktuellen Wirtschaftsplanungen der Gesellschaften für die Jahre 2021 ‑ 2024. Den größten Anteil hat die nunmehr vorgeschlagene Übernahme des unabhängig von der Corona-Pandemie entstandenen Anteils am Verlust der Städt. Klinikum Braunschweig gGmbH aus dem Wirtschaftsjahr 2020. Zur Stärkung der Liquidität des Klinikums soll mit Blick auf die finanziellen Rahmenbedingungen zur Umsetzung des Zwei-Standorte-Konzepts sowie auf bestehende gravierende Planungsunsicherheiten (Verlauf der Pandemie) neben dem corona-bedingten Verlust (35,9 Mio. €) auch die restliche Verlustübernahme in Höhe von rund 11,9 Mio. € geleistet werden. Der Betrag beruht auf den Prognosedaten des Klinikums zum vorläufigen Jahresabschluss 2020. Sollte sich bei der Erstellung des Jahresabschlusses 2020 ein geringerer als der prognostizierte Jahresverlust ergeben, reduziert sich der städtische Verlustausgleich entsprechend.

3.2.1.6 Erstattungen an die Sonderrechnung Fachbereich Hochbau und Gebäudemanagement ‑ FB 65 ‑

In der Anlage 2.4.2.2 sind Abweichungen aufgelistet, die sich aus Veränderungen bei den Erstattungen der liegenschaftsnutzenden Org.-einheiten an die Sonderrechnung FB 65 als Vermieter ergeben. Die Erstattungen sind gegliedert in die Sachkonten Miete, Verwalterpauschale, Betriebskosten warm und Betriebskosten kalt. Mit der Einführung des Neuen Kommunalen Rechnungswesens waren diese Ansätze zunächst über alle Teilhaushalte gegenseitig deckungsfähig, nicht aber Bestandteile der Budgets der Teilhaushalte. Zum Haushaltsplan 2020 wurden die Mieten und die Verwalterpauschalen in die Teilhaushalts-Budgets einbezogen. Zum Haushaltsjahr 2021 ist dies auch für die Erstattungen für die warmen und kalten Betriebskosten beabsichtigt.

Mit dem Ziel, übereinstimmende Planungen im Kernhaushalt und in der Sonderrechnung zu erreichen, sind Abstimmungen zwischen dem FB 65 und den mietenden Org.-einheiten erfolgt. Als Ergebnis des Abstimmungsprozesses ergibt sich für 2021 ein Mehrbedarf von rd. 4,8 Mio. €. Dabei wurden Anpassungen an in den letzten Jahren eingetretene Veränderungen vorgenommen, die in den Ansätzen des Haushaltsentwurfs 2021 nicht berücksichtigt waren. Anhand der künftigen Ergebnisse in der Bewirtschaftung wird eine Überprüfung der Ansätze erfolgen. Ggf. werden in den nächsten Haushaltsjahren weitere Anpassungen erforderlich. Zudem wurden im Haushaltsjahr 2021 für Schulen und Kitas Mehraufwendungen für corona-bedingtes Lüften eingeplant.

Parallel zu den Ansatzveränderungen im Kernhaushalt wurden auch die Erträge im Haushaltsplan der Sonderrechnung angepasst (s. Ziffer 7).

3.2.1.7 Investitionsmanagement

Das Investitionsmanagement beinhaltet auch Aufwandsmaßnahmen (z. B. Festwertbeschaffungen, Vorplanungen, Instandhaltungsmaßnahmen), die sich nicht nur auf den Finanzhaushalt, sondern auch auf den Ergebnishaushalt auswirken.

Für das Haushaltsjahr 2021 ergibt sich aufgrund der Ansatzveränderungen der Verwaltung eine zusätzliche Ergebnisbelastung in Höhe von rd. 6,5 Mio. €.

Hiervon entfallen allein rd. 2,7 Mio. € auf die Rechtsänderung zu den geringwertigen Vermögensgegenständen (Beschaffungen von Vermögensgegenständen bis 1.000 € netto), die ab 2021 als Aufwand zu behandeln sind. In gleicher Höhe tritt im investiven Bereich eine finanzielle Entlastung ein (siehe hierzu auch Ziffer 3.3.1).

Aus den im FPA positiv abgestimmten Anträgen der Fraktionen und Stadtbezirksräte ergibt sich eine zusätzliche Aufwandsbelastung in Höhe von rd. 0,8 Mio. €.

Die Veränderungen im Einzelnen ergeben sich aus den Anlagen 2.5.1 und 2.5.2 (2.5.2.1 - 2.5.2.4)

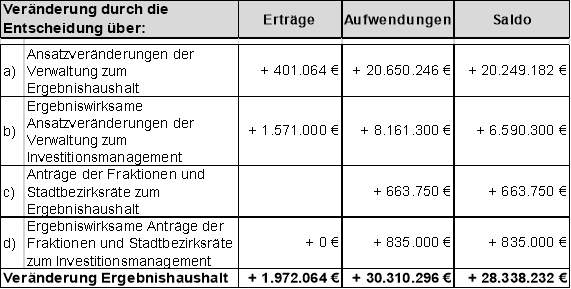

3.2.2 Zusammenfassung

Die Beschlussempfehlungen des FPA führen nach dem gegenwärtigen Beratungsstand im Entwurf des Ergebnishaushaltes 2021 saldiert zu folgenden Veränderungen (ohne Haushaltsoptimierung):

3.2.3 Haushaltsoptimierung (HHO)

In der Sitzung des FPA am 4. März 2021 wurde darum gebeten, die zu HHO-Vorschlägen am 26. Februar 2021 erfolgten Abstimmungsergebnisse im Ausschuss für Kultur und Wissenschaft (AfKW) in die Dezernatsliste des Dezernats IV einzuarbeiten. Hierbei handelt es sich um folgende Vorlagen:

21-15249 – Änderung der Satzung über die Benutzungs- und Gebührensatzung für die Stadtbibliothek (HHO-Vorschläge 013 - 015) – AfKW: zugestimmt

21-15251 – Änderung der Entgeltordnung für das Städtische Museum (HHO-Vorschläge 003) – AfKW: abgelehnt

21-15254 – Änderung der Satzung über die Gebühren des Stadtarchivs (HHO-Vorschläge 021 und 035) – AfKW: zugestimmt

21-15259 – Änderung der Satzung über die Erhebung von Gebühren für die Musikschule der Stadt Braunschweig (HHO-Vorschlag 031) – AfKW: zurückgestellt

Die Ablehnung der Vorlage 21-15251 (Städtisches Museum) führt beim HHO-Vorschlag 003 zu einer Änderung der Kennzeichnung von bisher „Umsetzung“ auf „Keine Umsetzung“ und somit zum Entfall der bisher entlastend eingerechneten Ertragserhöhung im Umfang von 215.000 € p. a. in den Jahren 2021 - 2024.

Beim Vorschlag 031 ergibt sich durch Zurückstellung der Vorlage 21-15259 (Musikschule) eine Veränderung des bisher mit „Umsetzung“ gekennzeichneten Vorschlags auf „Weiterverfolgung / Prüfung“. Hieraus resultiert zunächst der Entfall einer Ertragserhöhung von 80.000 € pro Jahr im o. g Zeitraum.

Eine abschließende Entscheidung über die vorgeschlagenen Anpassungen der Satzungen bzw. der Entgeltordnung ist für die Ratssitzung am 23. März 2021 vorgesehen.

Die bisher dargestellten ergebniswirksamen Auswirkungen aus der Umsetzung von HHO-Vorschlägen im Ergebnis- und Finanzplanungszeitraum 2021 - 2024 verringern sich somit um insgesamt 295.000 € pro Jahr. Insgesamt ergeben sich folgende Auswirkungen aus den HHO-Vorschlägen im Haushaltsplan 2021:

Neben diesen Haushaltsoptimierungen sind bereits rund 13,0 Mio. € für den Zeitraum 2021 - 2024 im Haushaltsentwurf 2021 ff. berücksichtigt gewesen. Diese Vorschläge sind in den einzelnen Dezernatslisten mit „Umsetzung erfolgt“ gekennzeichnet. Somit ergibt sich ein in der Planung bis Ende 2024 berücksichtigtes Volumen aus dem Haushaltsoptimierungsprojekt von rd. 24,2 Mio. €.

Zudem liegen weitere Haushaltsoptimierungsvorschläge vor, die nach den Fachausschussberatungen mit dem Status „Weiterverfolgung / Prüfung“ versehen worden sind. Hierzu stehen noch Prüfaufträge bzw. Gremienentscheidungen aus. Das sich hieraus im Ergebnis- und Finanzplanungszeitraum 2021 - 2024 ergebende HHO-Potenzial beläuft sich auf rd. 13,8 Mio. €. Diese HHO-Vorschläge könnten bei positiver Prüfung und Beschlussfassung in folgenden Planjahren zu Haushaltsverbesserungen führen.

3.3 Finanzhaushalt

Im Entwurf des Finanzhaushaltes 2021 (Stand: Oktober 2020) waren Auszahlungen für Investitionen in Höhe von 223,1 Mio. € vorgesehen. Die Einzahlungen aus der Investitionstätigkeit beliefen sich auf rd. 26,5 Mio. €, so dass sich ein Finanzierungsbedarf aus der Investitionstätigkeit in Höhe von rd. 196,6 Mio. € ergeben hat.

Unter Berücksichtigung des negativen Saldos aus der laufenden Verwaltungstätigkeit in Höhe von rd. 27,7 Mio. € und des Saldos aus der Finanzierungstätigkeit in Höhe von rd. 176,8 Mio. € ergab sich somit eine Finanzmittelveränderung von ‑ 47,6 Mio. €. Einschließlich des geplanten Resteaufbaus um 9,9 Mio. € betrug der Fehlbedarf im Gesamtfinanzhaushalt rd. 37,7 Mio. €.

Aufgrund der in dieser Vorlage beschriebenen Veränderungen ergibt sich nunmehr eine auf ‑ 86,6 Mio. € ausgeweitete Finanzmittelveränderung. Dabei wurde berücksichtigt, dass für die Investitionstätigkeit Reduzierungen vorgesehen sind, die unter Ziffer 3.3.1 erläutert werden.

3.3.1 Investitionstätigkeit

Insgesamt ergeben sich durch die Beschlussempfehlungen des FPA für den Teil der Investitionstätigkeit im Finanzhaushalt im Jahr 2021 zusätzliche Entlastungen in Höhe von rd. 4,6 Mio. €.

Diese Haushaltsentlastungen setzen sich aus den Minderbedarfen der Verwaltung in Höhe von rd. 4,3 Mio. € und aus den im FPA angenommenen Anträgen der Fraktionen und Stadtbezirksräte in Höhe von rd. - 0,3 Mio. € zusammen.

Im Wesentlichen resultieren die Entlastungen durch die Verwaltung aus der Rechtsänderungen zu den geringwertigen Vermögensgegen-ständen ‑ GVG ‑ (rd. ‑ 2,7 Mio. €), deren Anschaffung spätestens ab 2021 als Aufwand zu behandeln ist (siehe auch Ziff. 3.2.1.7).

Die Beschlussempfehlungen des FPA für die Investitionen führen im Jahr 2021 saldiert zu folgenden Veränderungen:

| Einzahlungen € | Auszahlungen € | Saldo € |

|

|

|

|

1) Entscheidungen zu den Ansatz-veränderungen der Verwaltung | - 1.084.200 | - 5.409.800 | - 4.325.600 |

2) Veränderungen durch die Anträge der Fraktionen/Stadtbezirksräte | 0 | - 290.000 | - 290.000 |

Ergebnis Investitionen | - 1.084.200 | -5.699.800 | - 4.615.600 |

Der Gesamtbetrag der Verpflichtungsermächtigungen verringert sich durch die Ansatzveränderungen sowie durch die Anträge der Fraktionen / Stadtbezirksräte gegenüber dem Verwaltungsentwurf von bisher 147.321.100 € auf 143.998.100 €.

Die Anträge der Fraktionen und Stadtbezirksräte sind in der Anlage 2.5.1 dargestellt. Zu den Ansatzveränderungen der Verwaltung und den haushaltsneutralen Umsetzungen sowie den Haushaltsvermerken des Investitionsmanagements sind die Anlagen 2.5.2 (2.5.2.1 - 2.5.2.4) und 2.5.3 sowie 2.5.4 beigefügt.

3.3.2 Investitionsprogramm für die Jahre 2022 - 2024

Das Investitionsprogramm verändert sich gegenüber dem Verwaltungsentwurf unter Berücksichtigung der Beschlussempfehlung des FPA in den Jahren 2022 bis 2024 wie folgt (zu den Veränderungen 2021 s. Ziffer 3.2.1.7 und 3.3.1):

| 2022 € | 2023 € | 2024 € |

|

|

|

|

1. Veränderungen im Investitions-programm durch die Entscheidungen zu den Ansatzveränderungen | - 2.421.300 | + 2.193.000 | + 1.957.800 |

davon ergebniswirksam | + 3.821.300 | + 3.792.600 | + 5.074.600 |

davon werterhöhend | - 6.242.600 | - 1.599.600 | - 3.116.800 |

2. Veränderungen im Investitions-programm durch die Anträge der Fraktionen und Stadtbezirksräte | -120.000 | - 770.000 | - 261.000 |

davon ergebniswirksam | + 130.000 | + 130.000 | + 130.000 |

davon werterhöhend | - 250.000 | - 900.000 | - 391.000 |

3. Gesamt | - 2.539.900 | + 1.423.100 | + 1.696.800 |

Die Entlastung 2022 ist insbesondere auf die Ansatzveränderungen der Verwaltung und in diesem Zusammenhang auf die Anpassung der Finanzraten auf den tatsächlichen Finanzbedarf zurückzuführen.

Die Anträge der Fraktionen und Stadtbezirksräte sind in der Anlage 2.5.1 dargestellt. Zu den Ansatzveränderungen der Verwaltung und den haushaltsneutralen Umsetzungen sowie den Haushaltsvermerken des Investitionsmanagements sind die Anlagen 2.5.2 (2.5.2.1 - 2.5.2.2) und 2.5.3 sowie 2.5.4 beigefügt.

3.3.3 Finanzierungstätigkeit

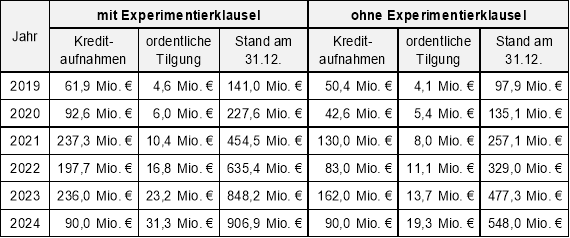

Auch für die Haushaltsplanung 2021 ist eine Aufnahme von Krediten für Investitionen und Investitionsförderungsmaßnahmen vorgesehen.

Im Haushaltsplan 2021 sind für Investitions- und Investitionsförderungsmaßnahmen der Kernverwaltung Kreditaufnahmen in Höhe von 90,0 Mio. € eingeplant. Darüber hinaus sind unter Inanspruchnahme der Experimentierklausel gemäß § 181 Abs. 1 NKomVG zusätzliche Kreditaufnahmen für Investitionsmaßnahmen städtischer Gesellschaften in Höhe von rund 97,2 Mio. € vorgesehen. Diese verteilen sich wie folgt:

- Städtisches Klinikum Braunschweig gGmbH: 72,1 Mio. €

- Braunschweiger Verkehrs-GmbH: 13,7 Mio. €

- Stadt Braunschweig Sport und Freizeit GmbH: 11,4 Mio. €

Ferner wurde die im Haushaltsplan 2020 veranschlagte Kreditermächtigung für Investitions- und Investitionsförderungsmaßnahmen der Kernverwaltung in Höhe von rund 67,0 Mio. € lediglich in Höhe von rund 27,0 Mio. € in Anspruch genommen. Die Kreditermächtigung steht noch bis zum Inkrafttreten des Haushaltsplans des übernächsten Jahres zur Verfügung. Daher ist die verbleibende Ermächtigung in Höhe von rund 40,0 Mio. € in der folgenden Übersicht ebenfalls als Kreditaufnahme im Jahr 2021 enthalten. Darüber hinaus wurde von der Kreditermächtigung unter Inanspruchnahme der Experimentierklausel aus dem Haushaltsjahr 2020 ein Betrag von rund 10,1 Mio. € nicht benötigt, der ebenfalls in der Übersicht enthalten ist.

Die nachstehende Tabelle zeigt die Entwicklung der Kreditaufnahmen und der ordentlichen Tilgung. Hierbei sind auch die Tilgungsleistungen, die aus erfolgten und geplanten Kreditaufnahmen gemäß der Experimentierklausel berücksichtigt.

Zudem entwickeln sich die Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften bis zum Ende des Planungszeitraums wie folgt rückläufig:

Jahr | Zugang | Abgang | Stand am |

2019 | - | 3,5 Mio. € | 76,8 Mio. € |

2020 | - | 3,5 Mio. € | 73,4 Mio. € |

2021 | - | 3,6 Mio. € | 69,8 Mio. € |

2022 | - | 3,7 Mio. € | 66,1 Mio. € |

2023 | - | 3,8 Mio. € | 62,2 Mio. € |

2024 | - | 3,8 Mio. € | 58,4 Mio. € |

Die Anlage 2.5.2.3 enthält Ansatzveränderungen bezüglich der Kredittilgungen in den Planjahren 2022 - 2024.

4 Gesamtergebnisse

Die Beschlussempfehlungen des FPA führen zu den nachfolgend dargestellten Jahresergebnissen inkl. des geplanten Resteabbaus.

4.1 Ergebnishaushalt

Im Ergebnishaushalt wurde hinsichtlich des Standes der Überschussrücklage am Jahresende und des gesonderten Passivpostens gem. § 182 Abs. 4 NKomVG berücksichtigt, dass zurzeit nach erster vorläufiger Einschätzung von einem Jahresergebnis 2020 von ‑ 10 Mio. € ausgegangen wird (siehe hierzu auch 1. Ergänzung zur FPA-Haushaltsvorlage, Drucksache 21-15382-01).

in Mio. € | 2021 | 2022 | 2023 | 2024 |

Jahresergebnis | - 118,9 | - 74,6 | - 63,3 | - 56,9 |

Stand der Überschuss-rücklage am Jahresende | 235,6 | 235,6 | 172,3 | 115,3 |

Gesonderter Passivposten gem. § 182 Abs. 4 NKomVG | - 128,9 | - 203,5 | - 203,5 | - 203,5 |

Bei der Darstellung der Überschussrücklagen und des gesonderten Passivpostens wurde darüber hinaus berücksichtigt, dass die auf der Basis des § 5 des Infektionsschutzgesetzes durch den Deutschen Bundestag am 25. März 2020 erstmals und am 4. März 2021 erneut festgestellte epidemische Lage von nationaler Tragweite auch im Jahr 2021 fortbesteht und deshalb ‑ abweichend vom Haushaltsentwurf ‑ gem. § 182 Abs. 4 NKomVG ebenso wie in den Haushaltsjahren 2020 und 2021 nunmehr auch der Verlust des Jahres 2022 in dem gesonderten Passivposten der Bilanz auszuweisen ist statt durch Reduzierung der Überschussrücklage.

4.2 Finanzhaushalt

Die nachfolgend genannten Bestände an Zahlungsmitteln am Jahresende fußen auf einem im Rahmen des vorläufigen Jahresabschlusses für 2020 festgestellten Betrag von 103,2 Mio. €.

5. Stellenplan 2021

Im Verwaltungsentwurf zum Stellenplan 2021 waren rd. 69 Stellenschaffungen und rd. 15 Stellenwegfälle in der Gesamtverwaltung vorgesehen. Zur Sitzung des FPA am 4. März 2021 wurden von der Verwaltung aufgrund von weiteren erforderlichen Aufgabenveränderungen insgesamt rd. 98 Stellenschaffungen und rd. 16 Stellenwegfälle vorschlagen. Davon sind rd. 24 Stellenschaffungen durch Fördermittel, Einnahmen oder Sachmittel gegenfinanziert.

Nach der Beratung der Verwaltungsvorlage sowie der Fraktionsanträge zum Stellenplan 2021 und der daraus resultierenden Beschlussempfehlung aus dem FPA sind folgende Anpassungen erfolgt:

- Stabsstelle 0400 Bildungsbüro (Streichung von 3 kw 2021-Vermerken und somit

Ausweisung von 2,5 unbefristeten Stellen)

- Referat 0617 Stadtgrün-Planung und Bau (1,00 Stellenschaffungen)

- Fachbereich 51 Kinder, Jugend und Familie (1,00 Stellenschaffungen Kompetenzfeststellung Schulbildungsberatung, 2,00 Stellenschaffungen Schulsozialarbeit)

- Fachbereich 67 Stadtgrün und Sport (3,33 Stellenwegfälle „Herbizidfreie Grünpflege“ wurden abgelehnt)

- Fachbereich 65 Gebäudemanagement (1,00 Aufstockung der Stellenreserve)

- Fachbereich 67 Stadtgrün und Sport (1,00 Aufstockung der Stellenreserve)

Somit enthält der Stellenplan 2021 insgesamt rd. 102 Stellenschaffungen in der Gesamtverwaltung (ohne Stellenreserve) und rd. 13 Stellenwegfälle.

Die vorgeschlagenen Stellenschaffungen teilen sich wie folgt auf:

Ein erheblicher Stellenzuwachs ist auf 18,50 Stellenschaffungen für die Abt. 50.4 Gesundheitsamt im Zusammenhang mit der Corona-Pandemie zurückzuführen. Bund und Länder haben sich am 29. September 2020 auf den sog. „Pakt des Öffentlichen Gesundheitsdienstes“ geeinigt, mit dem Fördermittel für Personal, Digitalisierung und moderne Strukturen in den Gesundheitsämtern befristet zur Verfügung gestellt werden. Den Stellenschaffungen liegt eine Bedarfsanalyse mit dem Gesundheitsamt zugrunde, die die bisherigen Erfahrungen und Auswirkungen auf die Aufgabenerledigung im Rahmen der Corona-Pandemie berücksichtigt. Es wird davon ausgegangen, dass die Stellen überwiegend finanziert werden. Die Stellenbesetzungen sollen in Abhängigkeit der jeweils aktuellen Lage und der Finanzierung erfolgen. Zwischenzeitlich hat das Niedersächsische Ministerium für Soziales, Gesundheit und Gleichstellung eine Diskussionsgrundlage für Eckpunkte für eine Vereinbarung über die Umsetzung des ÖGD-Pakts vorgelegt, nach der in Braunschweig 3,9 Stellen in 2021 und weitere 9 Stellen in 2022 gefördert würden. Seitens der Stadt wurde bereits darauf hingewiesen, dass diese Eckpunkte die Anforderungen und Erwartungen der Stadt Braunschweig nicht erfüllen.

Im Fachbereich 51 erfolgen rd. 41 Stellenschaffungen, insbesondere für den Ausbau der Kindertages- und Schulkindbetreuung sowie die Anpassung der Ausfallreserve. Berechnungsgrundlage für die Personalausfallreserve ist der personelle Grundbedarf nach dem KiTaG, insbesondere um sicherzustellen, dass in jeder Gruppe immer zwei Betreuungskräfte zur Verfügung stehen. Berücksichtigt werden bei der Berechnung die tatsächlichen Ausfalltage wie Krankentage, Kuren, Erholungsurlaube während der Öffnungszeiten und Sonderurlaub bei Erkrankung des eigenen Kindes. Aber auch fachliche Fortbildung (3 Tage), Bildungsurlaub und die Ausfallzeiten aufgrund der berufsbegleitenden Ausbildung zur Erzieherin fließen in die Berechnung ein. Ein weiterer Faktor sind die Angebotsanpassungen und der Kitaausbau, da sich die Einrichtung zusätzlicher Gruppen und ein damit verbundener Personalaufwuchs auch immer auf die Ausfallquote auswirkt.

Weitere 3 Stellenschaffungen erfolgen als Ergebnis der Organisationsuntersuchung im Fachbereich 40, 4 Stellenschaffungen zur Umsetzung des Ziele- und Maßnahmenkatalogs "Radverkehr in Braunschweig“ im Fachbereich 66, 4 Stellenschaffungen für den 2020 neu eingerichteten Fachbereich 68 Umwelt und 3 Stellenschaffungen in der Stabsstelle 0110 Digitalisierung, Smart-City.

Die restlichen rd. 28 Stellenschaffungen, die aufgrund geänderter Aufgabenstellungen erforderlich sind, verteilen sich auf verschiedene Bereiche der Stadtverwaltung.

Den rd. 102 Stellenschaffungen stehen rd. 13 Stellenwegfälle gegenüber. Die Stellenwegfälle sind durch Aufgabenrückgänge und die Realisierung von kw‑Vermerken begründet und verteilen sich auf die gesamte Verwaltung.

Die Personalkostenveränderungen berücksichtigen das Ergebnis der letzten Personalkostenkalkulation, die Veränderungen in den Rückstellungen für Pensionen und Beihilfen, die für 2021 vorgesehenen Stellenplanveränderungen sowie den Tarifabschluss vom 25. Oktober 2020.

Danach erhalten die Beschäftigten in 2021 ab 1. April 2021 eine ca. 1,4 %-ige Erhöhung der Tabellenentgelte, kalkuliert waren hingegen ganzjährig 2 %. Diese Minderung des kalkulierten Personalaufwands sowie die aktuellen Personal-Istkosten ermöglichen trotz der Stellenschaffungen die Beibehaltung der in der Finanzplanung für das Jahr 2021 vorgesehenen rd. 250 Mio. € Personalkosten einschl. Rückstellungen.

Die Stellenplanveränderungen in den einzelnen Organisationseinheiten sowie der förmliche Stellenplan sind als Anlage 5 beigefügt.

6. Änderung der Teilhaushalte und der Produktdarstellungen

Hinsichtlich einiger Veränderungen gegenüber dem Haushaltsentwurf wird auf die Anlage 2.3 verwiesen. Der FPA ist dem Vorschlag gefolgt.

Die Beschlussempfehlungen des FPA, die vorliegenden Anträge der Fraktionen und der Stadtbezirksräte, die von der Verwaltung dargelegten Ansatzveränderungen und später die endgültigen Beschlüsse des Rates zum Haushaltsentwurf 2021 haben auch (redaktionelle) Auswirkungen auf die Teilhaushalte und auf die Produkte.

Sie führen in den Teilhaushalten zu einer Änderung der dargestellten Haushaltsansätze und somit auch zu anderen Ergebnissen der Teilhaushalte im Vergleich zum Haushaltsplanentwurf. Sie haben ferner Änderungen der Produkterträge und Produktaufwendungen zur Folge.

Aus technischen Gründen sind diese Auswirkungen auf die Teilhaushalte sowie auf die Produkterträge und Produktaufwendungen erst nach der Beschlussfassung durch den Rat darstellbar. Die endgültige Darstellung der Teilhaushalte sowie der Produktplanbeträge kann daher erst im Enddruck des Haushaltsplanes abgebildet werden.

Dies gilt entsprechend für die Aufteilung des Personalaufwandes auf die Teilhaushalte bzw. zwischen den Teilhaushalten, die sich aus den Ansatzveränderungen und aus der Umsetzung des Stellenplans 2021 ergibt. Die Aufteilung des Personalaufwands führt auch dazu, dass es gegenüber dem Gesamtergebnishaushalt gemäß Anlage 3 bei einzelnen Ansatzzeilen noch Verschiebungen geben wird. Die Summen für die ordentlichen Erträge und die ordentlichen Aufwendungen im Gesamtergebnishaushalt bleiben hiervon unberührt.

7. Haushaltspläne für Sonderrechnungen

Die unter Ziffer 3.2.1.6 erläuterten Veränderungen bei den Erstattungen aus dem Kernhaushalt an die Sonderrechnung FB 65 haben auch Auswirkungen auf den Haushalt der Sonderrechnung. Zu Einzelheiten wird auf die Anlage 6.1 verwiesen. Der FPA hat ihre Annahme empfohlen.

Der FPA hat Anträgen auf Einrichtung von zusätzlichen Planstellen zugestimmt, die dem FB 65 zuzuordnen sind. Die in der Endausfertigung des Haushaltsplans der Sonderrechnung FB 65 zu berücksichtigenden zusätzlichen Personalkosten sind in der Anlage 2.4.1 unter den Positionen SP 210 und SP 230 dargestellt.

Wie in den Vorjahren waren die Stellenübersicht 2021 und der letzte Jahresabschluss 2019 der Sonderrechnung nicht bereits im Haushaltsentwurf 2021 enthalten. Diese Unterlagen sind als Anlagen 6.2 bzw. 6.3 beigefügt.

8. Pensionsfonds

Durch Beschluss des Rates am 5. Oktober 1999 wurde der rechtlich unselbständige „Pensionsfonds der Stadt Braunschweig“ mit Wirkung vom 1. Januar 2000 errichtet.

Es handelt sich hierbei um ein Sondervermögen nach § 130 Abs. 1 Nr. 5 des NKomVG, für das ein besonderer Haushaltsplan aufgestellt werden kann. Gemäß § 6 der am gleichen Tage vom Rat beschlossenen Satzung zur Errichtung und Verwaltung des Pensionsfonds ist für jedes Jahr ein Haushaltsplan aufzustellen.

Der in Abschnitt XIII. des Haushaltsplanentwurfs 2021 dargestellte Haushaltsplan 2021 für das Sondervermögen „Pensionsfonds der Stadt Braunschweig“ ist gemäß § 130 Abs. 4 NKomVG anstelle einer Haushaltssatzung zur Beschlussfassung vorzulegen. Es wird ausdrücklich darauf hingewiesen, dass es sich bei diesem zur Beschlussfassung vorgelegten Haushaltsplan lediglich um die rechtliche Ausformung des Sondervermögens handelt. Die aus dem städtischen Haushalt bereitzustellenden Mittel sind bereits im Finanzhaushalt und dem Investitionsprogramm des Haushaltsplanentwurfs 2021 enthalten.

Da sich aktuell und auch auf absehbare Zeit auf dem Kapitalmarkt keine Guthabenzinsen erzielen lassen, ist im Haushaltsplan 2021 für den Finanzplanungszeitraum 2021 - 2024 weiterhin keine Netto-Zuführung an das Sondervermögen vorgesehen. Weitere Zuführungen stellen derzeit keinen wirtschaftlichen Nutzen dar. Hierdurch ergibt sich keine Ergebniswirkung, es verbessert sich jedoch die Liquiditätssituation der Stadt. Im Haushalt abgebildet sind lediglich die Zuführung und Entnahme von Abfindungsleistungen nach dem Versorgungslastenteilungs-Staatsvertrag bei Dienstherrenwechseln von Beamtinnen und Beamten. Die Ansätze hierfür betragen zum Haushalt 2021 jeweils 800.000 € und sind im Investitionsprogramm des Haushaltsplanentwurfs 2021 enthalten.

9. Beteiligungsbericht

Nach § 1 Abs. 2 Ziff. 10 KomHKVO ist der „Bericht der Gemeinde über die Unternehmen und Einrichtungen in der Rechtsform des privaten Rechts und ihre Beteiligungen daran sowie über ihre kommunalen Anstalten (Beteiligungsbericht)“ eine Anlage zum Haushaltsplan. Der Beteiligungsbericht 2021 für die städtischen Gesellschaften ist als Anlage 7 beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

142,1 kB

|

|||

|

2

|

(wie Dokument)

|

2,6 MB

|

|||

|

3

|

(wie Dokument)

|

1 MB

|

|||

|

4

|

(wie Dokument)

|

1,9 MB

|

|||

|

5

|

(wie Dokument)

|

906,1 kB

|

|||

|

6

|

(wie Dokument)

|

2 MB

|

|||

|

7

|

(wie Dokument)

|

3,5 MB

|

|||

|

8

|

(wie Dokument)

|

2,9 MB

|

|||

|

9

|

(wie Dokument)

|

126,1 kB

|

|||

|

10

|

(wie Dokument)

|

128,6 kB

|

|||

|

11

|

(wie Dokument)

|

2,5 MB

|

|||

|

12

|

(wie Dokument)

|

1,3 MB

|

|||

|

13

|

(wie Dokument)

|

5 MB

|