Rat und Stadtbezirksräte

Beschlussvorlage - 21-17327

Grunddaten

- Betreff:

-

Hafenbetriebsgesellschaft Braunschweig mbH Wirtschaftsplan 2022 und Rücklagenbildung 2021

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

09.12.2021

|

Beschlussvorschlag

Beschluss:

„1. Die Vertreter der Stadt in der Gesellschafterversammlung

a) der Hafenbetriebsgesellschaft Braunschweig mbH werden angewiesen,

b) der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, die Geschäftsführung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH zu veranlassen, in der Gesellschafterversammlung der Hafenbetriebsgesellschaft Braunschweig mbH

folgenden Beschluss zu fassen:

Der Wirtschaftsplan 2022 in der vom Aufsichtsrat in seiner Sitzung am 12. Oktober 2021 empfohlenen Fassung wird festgestellt.

2. Die Vertreter der Stadt in der Gesellschafterversammlung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, folgenden Beschluss zu fassen:

Der Einstellung eines Betrages in Höhe von 150.000 € aus dem Jahresüberschuss der Hafenbetriebsgesellschaft Braunschweig mbH für das Geschäftsjahr 2021 in andere Gewinnrücklagen wird zugestimmt.“

Sachverhalt

Sachverhalt:

Zu 1.

Die Gesellschaftsanteile an der HBG werden in Höhe von 94,9 % von der Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG) und in Höhe von 5,1 % von der Stadt Braunschweig gehalten.

Die Beschlussfassung über den Wirtschaftsplan der HBG obliegt gemäß den Regelungen des Gesellschaftsvertrages der Gesellschafterversammlung nach vorbereitender Empfehlung des Aufsichtsrates. Diese hat er in seiner Sitzung am 12. Oktober 2021 erteilt.

Nach § 12 Ziffer 5 des Gesellschaftsvertrages der SBBG unterliegt die Stimmabgabe in der Gesellschafterversammlung der HBG der Entscheidung durch die Gesellschafterversammlung der SBBG.

Um eine Stimmbindung der städtischen Vertreter in den Gesellschafterversammlungen der HBG und der SBBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung.

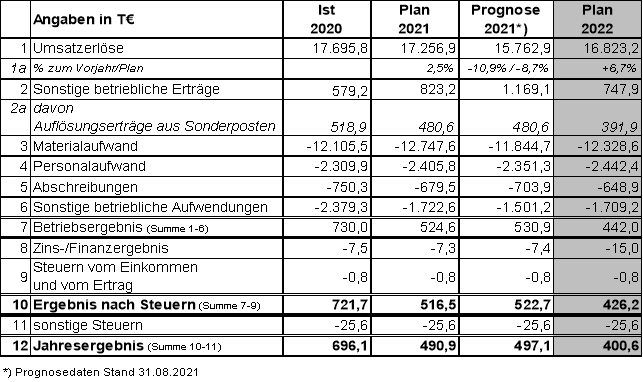

Der vorgelegte Wirtschaftsplan 2022 der HBG weist im Erfolgsplan bei Gesamterträgen in Höhe von 17.571,1 T€ (inklusive Zinserträgen) und Gesamtaufwendungen in Höhe von 17.170,5 T€ (inklusive Zinsaufwendungen und Steuern) einen Überschuss in Höhe von 400,6 T€ aus.

Im Vergleich zu den Daten der Jahre 2020 und 2021 stellen sich die Planzahlen wie folgt dar:

Im Vergleich zum Plan 2021 verringern sich die Umsatzerlöse um 433,7 T€. Die Reduktion resultiert insbesondere aus verringerten Umsatzerlösen im Bereich Containertransfer (-535,0 T€). Im Bereich der Vermietung und Verpachtung erfolgt eine Steigerung (+ 105,3 T€). Bei den sonstigen betrieblichen Erträgen ist ein Rückgang (- 75,3 T€) zu verzeichnen.

Die Materialaufwendungen fallen im Vergleich zum Plan 2021 um 419,0 T€ geringer aus. Dies korrespondiert im Wesentlichen mit verringerten Umsätzen im Bereich Containertransfer.

Die Personalaufwendungen steigen aufgrund von Gehaltssteigerungen im Vergleich zum Vorjahresplan um 36,6 T€. Die Mitarbeiterzahl bleibt wie in der Vorjahresplanung bei 44 Mitarbeitern.

Die Abschreibungen sinken im Vergleich zum Plan 2021 um 30,6 T€.

Die sonstigen betrieblichen Aufwendungen bewegen sich auf Planniveau 2021.

Seit dem Jahr 2017 ist die HBG in den bei der SBBG im Versorgungs- und Verkehrsbereich bestehenden steuerlichen Querverbund einbezogen. Entsprechend sind seit dem Geschäftsjahr 2017 grundsätzlich keine Ertragsteuern mehr zu zahlen. Bei dem Betrag in Höhe von 0,8 T€ handelt es sich um Steuerbeträge, die aufgrund der von der SBBG an die Stadt Braunschweig zu zahlende Garantiedividende anfallen und durch die HBG zu entrichten sind.

Der Finanzplan sieht für das Jahr 2022 Ersatz- und Erweiterungsinvestitionen in einem Umfang von 6.525,0 T€ vor. Hiervon entfallen 4.700,0 T€ auf die Erweiterung des Containerterminals, 1.000,0 T€ auf die Übernahme einer Lagerhalle der Firma Agravis, 500,0 T€ auf die Erneuerung der Regenwasserkanalisation sowie 300,0 T€ auf das Upgrade der Speditionssoftware.

Zu 2.

Der zwischen der HBG und der SBBG abgeschlossene Gewinnabführungsvertrag ist seit dem Geschäftsjahr 2017 wirksam. Demnach ist grundsätzlich der von der HBG erwirtschaftete Gewinn vollständig an die SBBG abzuführen. Die HBG kann jedoch mit Zustimmung der SBBG Beträge aus dem Jahresüberschuss in andere Gewinnrücklagen einstellen, sofern dies handelsrechtlich zulässig und bei vernünftiger kaufmännischer Beurteilung wirtschaftlich begründet ist. Die HBG beabsichtigt in den Jahren 2022 bis 2025 Investitionen in die Erweiterung des Hafens vorzunehmen. U. a. sind die Erweiterung des Containerterminals sowie die Übernahme einer Lagerhalle der Firma Agravis geplant. Diese Kapazitätsausweitung rechtfertigt aus objektiver unternehmerischer Sicht, dass hierfür Rücklagen gebildet werden. Diese Auffassung wurde ebenfalls vom Finanzamt im Rahmen einer verbindlichen Auskunft bestätigt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

1,7 MB

|