Rat und Stadtbezirksräte

Beschlussvorlage - 22-18389

Grunddaten

- Betreff:

-

Hafenbetriebsgesellschaft Braunschweig mbH Jahresabschluss 2021 - Feststellung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

12.05.2022

|

Beschlussvorschlag

Beschluss:

„Die Vertreter der Stadt in der Gesellschafterversammlung

a) der Hafenbetriebsgesellschaft Braunschweig mbH werden angewiesen,

b) der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, die Geschäftsführung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH zu veranlassen, in der Gesellschafterversammlung der Hafenbetriebsgesellschaft Braunschweig mbH

folgenden Beschluss zu fassen:

Der Jahresabschluss 2021, der unter Berücksichtigung einer Gewinnabführung an die Stadt Braunschweig Beteiligungs-Gesellschaft mbH in Höhe von 400.105,77 € und einer Einstellung in andere Gewinnrücklagen der Hafenbetriebsgesellschaft Braunschweig mbH in Höhe von 150.000,00 € einen Bilanzgewinn in Höhe von 1.728.514,34 € ausweist, wird festgestellt.“

Sachverhalt

Sachverhalt:

Die Gesellschaftsanteile an der Hafenbetriebsgesellschaft Braunschweig mbH (HBG) werden in Höhe von 94,9 % von der Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG) und in Höhe von 5,1 % von der Stadt Braunschweig gehalten.

Der Jahresabschluss ist gemäß § 16 Abs. 1 des Gesellschaftsvertrages der HBG von der Geschäftsführung aufzustellen. Die Feststellung des Jahresabschlusses obliegt gemäß § 12 Ziffer 1 des Gesellschaftsvertrages der Gesellschafterversammlung. Zuvor ist gemäß § 11 Abs. 3 Ziffer 1 des Gesellschaftsvertrages eine Beratung im Aufsichtsrat erforderlich.

Nach § 12 Ziffer 5 des Gesellschaftsvertrages der SBBG unterliegt die Stimmabgabe in der Gesellschafterversammlung der HBG der Entscheidung durch die Gesellschafterversammlung der SBBG.

Um eine Stimmbindung der städtischen Vertreter in den Gesellschafterversammlungen der HBG und der SBBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung.

Der Aufsichtsrat der HBG hat den Jahresabschluss 2021 im Rahmen seiner Sitzung am 19. April 2022 beraten und die Feststellung des Jahresabschlusses 2021 in der vorgelegten Fassung empfohlen.

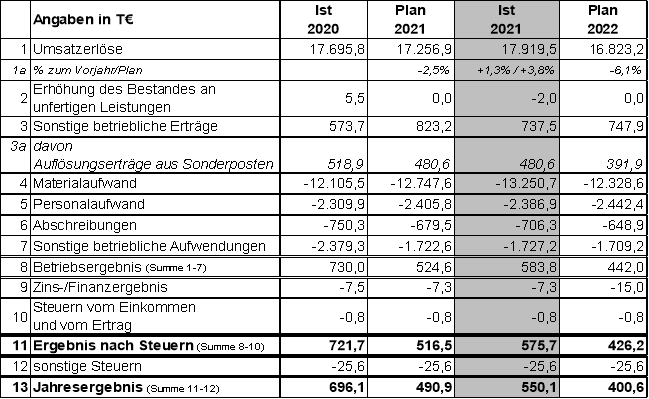

Die HBG schließt das Geschäftsjahr 2021 mit einem Überschuss in Höhe von 550.105,77 € ab. Gegenüber dem Wirtschaftsplan 2021 ergibt sich damit eine Ergebnisverbesserung in Höhe von rd. 59 T€.

Die Bilanzsumme hat sich im Geschäftsjahr 2021 um rd. 411 T€ auf 12.982.979,75 € verringert.

Die Entwicklung der Aufwands- und Ertragspositionen im Vergleich zum Vorjahr und zum Plan ergibt sich aus der nachfolgenden Übersicht:

Die Erträge haben sich insgesamt gegenüber der Planung positiv entwickelt (rd. +575 T€).

Die Umschlagszahlen sind im Geschäftsjahr 2021 in allen Geschäftsbereichen rückläufig gewesen. Der Schiffsgüterumschlag ist im Vergleich zum Vorjahr um 58.219 t zurückgegangen. Der Bahngüterumschlag hat sich gegenüber dem Vorjahr um 22.002 t reduziert. Beim Containerumschlag war ein geringer Rückgang gegenüber dem Vorjahr um 145 TEU zu verzeichnen. Wesentlich für die Umschlagsreduktionen waren geringere Volumina im Bereich Baustoffe und Rundholz. Diese sind insbesondere auf knappe Kapazitäten und Preisanstiege zurückzuführen. In den Bereichen Brennstoffe und Düngemittel konnten Umschlagssteigerungen erreicht werden. Diese konnten die vorgenannten Rückgänge jedoch nicht kompensieren. Im Vorjahresvergleich ist die Gesamtumschlagsleitung um 7,6 % gesunken. Aufgrund gestiegener Entgelte in Verbindung mit einer Umschlagssteigerung in den Bereichen Brennstoffe und Düngemittel konnten die Umsatzerlöse trotz des gesunkenen Gesamtumschlags gegenüber dem Wirtschaftsplan um 662,6 T€ gesteigert werden.

Die sonstigen betrieblichen Erträge beinhalten neben den Auflösungserträgen aus Sonderposten für Investitionszuschüsse, Erträge aus der Auflösung von Rückstellungen und aus abgeschriebenen Forderungen.

Aufgrund der Entwicklung der Umsatzerlöse sind die Materialaufwendungen gegenüber der Wirtschaftsplanung analog um 503,1 T€ gestiegen.

Die Personalaufwendungen belaufen sich auf 2.386,9 T€ und liegen damit 18,9 T€ unter Planniveau.

Die Abschreibungen belaufen sich auf 706,3 T€ und liegen damit 26,8 T€ über Plan. Dies ist insbesondere auf ungeplante aber notwendige Anschaffungen zurückzuführen.

Die sonstigen betrieblichen Aufwendungen fallen gegenüber der Planung um rd. 4,6 T€ höher aus.

Die Prüfung durch die Wirtschaftsprüfungsgesellschaft Baker Tilly GmbH & Co. KG hat zu keinen Einwendungen geführt. Der uneingeschränkte Bestätigungsvermerk wurde am 17. März 2022 erteilt.

Als Anlagen sind die Bilanz, die Gewinn- und Verlustrechnung sowie der Lagebericht der Gesellschaft für das Jahr 2021 beigefügt.

Ergebnisverwendung:

Die HBG und die SBBG haben am 13. Dezember 2016 einen Gewinnabführungsvertrag abgeschlossen. Dieser hat ab dem Geschäftsjahr 2017 Wirkung entfaltet. Demnach ist grundsätzlich der von der HBG erwirtschaftete Gewinn nahezu vollständig an die SBBG abzuführen; die Minderheitsgesellschafterin Stadt Braunschweig erhält aus steuerlichen Gründen aber eine feste Ausgleichszahlung („Garantiedividende“) in Höhe von rd. 5 T€. Die HBG kann jedoch mit Zustimmung der SBBG Beträge aus dem Jahresüberschuss in andere Gewinnrücklagen einstellen, sofern dies handelsrechtlich zulässig und bei vernünftiger kaufmännischer Beurteilung wirtschaftlich begründet ist.

Die HBG beabsichtigt in den Jahren 2022 bis 2025 Investitionen in die Erweiterung des Hafens vorzunehmen. U. a. sind die nächste Ausbaustufe des Containerterminals sowie die Übernahme einer Lagerhalle auf dem Gelände des Braunschweiger Hafens geplant. Diese Kapazitätsausweitung rechtfertigt aus objektiver unternehmerischer Sicht, dass hierfür Rücklagen gebildet werden. Diese Auffassung wurde vom Finanzamt im Rahmen einer verbindlichen Auskunft grundsätzlich bestätigt.

Die Gesellschafterversammlung der SBBG hat in ihrer Sitzung am 14. Dezember 2021 der Einstellung eines Betrages in Höhe von 150.000,00 € in andere Gewinnrücklagen der HBG zugestimmt (siehe auch Drucksache 21-17327).

Aufgrund des ab dem Jahr 2017 wirksamen Gewinnabführungsvertrages wird die Bilanz nach teilweiser Ergebnisverwendung aufgestellt. Daher werden in der Gewinn- und Verlustrechnung auch die Gewinnvorträge aus Vorjahren sowie ein Bilanzgewinn ausgewiesen. Der ausgewiesene Bilanzgewinn 2021 in Höhe von rd. 1.728,5 T€ entspricht der Höhe der Gewinnvorträge aus Vorjahren, die vor Wirksamwerden des Gewinnabführungsvertrages erwirtschaftet wurden.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

218,6 kB

|

|||

|

2

|

(wie Dokument)

|

213,5 kB

|

|||

|

3

|

(wie Dokument)

|

679,4 kB

|