Rat und Stadtbezirksräte

Beschlussvorlage - 23-21045

Grunddaten

- Betreff:

-

Braunschweig Stadtmarketing GmbH - Jahresabschluss 2022 - Feststellung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Beteiligt:

- 0100 Steuerungsdienst; DEZERNAT VI - Wirtschaftsdezernat; DEZERNAT VII - Finanz- und Feuerwehrdezernat

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

04.05.2023

|

Beschlussvorschlag

Beschluss:

„Die Vertreter der Stadt Braunschweig in der Gesellschafterversammlung der Braunschweig

Stadtmarketing GmbH werden angewiesen, den Jahresabschluss 2022 mit einem

Jahresfehlbetrag von 1.862.683,02 € festzustellen und die Abdeckung des

Jahresfehlbetrages durch Entnahme aus der Kapitalrücklage zu beschließen.“

Sachverhalt

Sachverhalt:

Die Stadt Braunschweig ist alleinige Gesellschafterin der Braunschweig Stadtmarketing

GmbH (BSM). Die gemäß § 13 Abs. 1 lit. f des Gesellschaftsvertrages der BSM vorgesehene

Feststellung des Jahresabschlusses obliegt der Gesellschafterversammlung.

Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung der

BSM herbeizuführen, ist ein Anweisungsbeschluss erforderlich, für den gem. § 6 Ziffer 1 lit. a

der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung der Ausschuss für

Finanzen, Personal und Digitalisierung (FPDA) zuständig ist.

Der Aufsichtsrat hat am 14. April 2023 den Jahresabschluss 2022 beraten und eine entsprechende Beschlussempfehlung abgegeben.

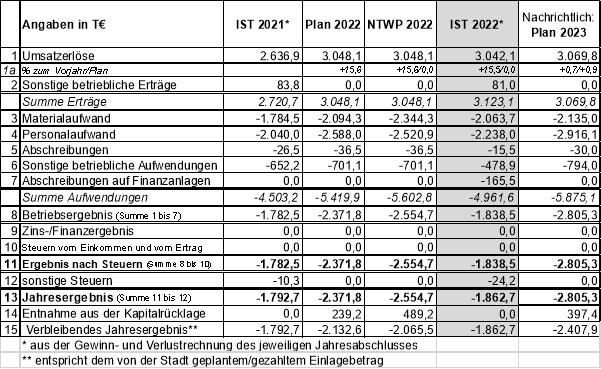

Im Jahresabschluss 2022 werden Gesamterträge (Umsatzerlöse und sonstige betriebliche

Erträge) in Höhe von 3.123.030,46 € und Aufwendungen in Höhe von 4.985.713,48 € ausgewiesen, so dass für das Geschäftsjahr 2021 ein Fehlbetrag von 1.862.683,02 € entstanden ist.

Die Entwicklung der Aufwands- und Ertragspositionen im Vergleich ergibt sich aus der nachfolgenden Übersicht:

Im Rahmen der Abschlussprüfung hatte die Abschlussprüferin die Ansicht geäußert, dass die Mittelzuführung der BSM an die ‚Haus der Wissenschaft GmbH‘ (Beteiligung BSM: 25,2 %) nicht (mehr) beim sonstigen betrieblichen Aufwand zu verbuchen ist, sondern als ‚Abschreibungen auf Finanzanlagen‘ (s. o.: neue Zeile 7). Die obige Tabelle beinhaltet jedoch beim IST 2021 die Struktur aus der Gewinn- und Verlustrechnung (GuV) des testierten Jahresabschlusses 2021. In der dieser Vorlage beigefügten GuV zum Jahresabschluss 2022 wurden die Vorjahresvergleichswerte jedoch angepasst.

Gegenüber der Planung 2022 waren beim Materialaufwand geringere Kosten zu verbuchen aufgrund später begonnener Maßnahmen zur Veranstaltungskommunikation. Auch beim Personalaufwand konnten Einsparungen erreicht werden durch spätere Nachbesetzungen.

Im Vergleich zum Vorjahresergebnis 2021 ist insbesondere ein Anstieg des Materialaufwandes zu verzeichnen aufgrund des gestiegenen Veranstaltungsaufwandes gegenüber dem Corona-Jahr 2021.

Im Geschäftsjahr wurden Investitionen in Höhe von rd. 12,3 T€ für Betriebs- und Geschäftsausstattung vorgenommen.

Der Jahresabschluss der Haus der Wissenschaft Braunschweig GmbH (HdW), an der die

BSM mit 25,2 % beteiligt ist, weist einen Fehlbetrag von 174.953,36 € aus. Dieser wird durch

die Kapitalrücklage gedeckt, in die die Gesellschafter insgesamt 182,5 T€

eingezahlt haben, davon 165.500,00 € durch die BSM (s. o.).

Beide Jahresabschlüsse wurden von der Wirtschaftsprüfungsgesellschaft EURATIO GmbH

geprüft und ohne Beanstandungen testiert.

Die Bilanzen und Gewinn- und Verlustrechnungen sowie die Lageberichte für das Geschäftsjahr 2022 der Braunschweig Stadtmarketing GmbH und der Haus der Wissenschaft Braunschweig GmbH sind als Anlagen beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

383,3 kB

|

|||

|

2

|

(wie Dokument)

|

2,6 MB

|

|||

|

3

|

(wie Dokument)

|

351,6 kB

|

|||

|

4

|

(wie Dokument)

|

1,5 MB

|