Rat und Stadtbezirksräte

Beschlussvorlage - 23-22605

Grunddaten

- Betreff:

-

Stadt Braunschweig Beteiligungs-Gesellschaft mbH Wirtschaftsplan 2024

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

07.12.2023

|

Beschlussvorschlag

Beschluss:

„Die Vertreter der Stadt in der Gesellschafterversammlung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, folgenden Beschluss zu fassen:

Der Wirtschaftsplan der Stadt Braunschweig Beteiligungs-Gesellschaft mbH für das Geschäftsjahr 2024 in der vom Aufsichtsrat in seiner Sitzung am 29. November 2023 empfohlenen Fassung wird festgestellt.“

Sachverhalt

Sachverhalt:

Gemäß § 12 Ziffer 3 Buchstabe a) des Gesellschaftsvertrages der Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG) entscheidet die Gesellschafterversammlung über die Feststellung des Wirtschaftsplanes. Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung der SBBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung.

Der Aufsichtsrat der Gesellschaft hat den Wirtschaftsplan 2024 in der in der Anlage vorgelegten Fassung in seiner Sitzung am 29. November 2023 beraten und der Gesellschafterversammlung die Feststellung empfohlen.

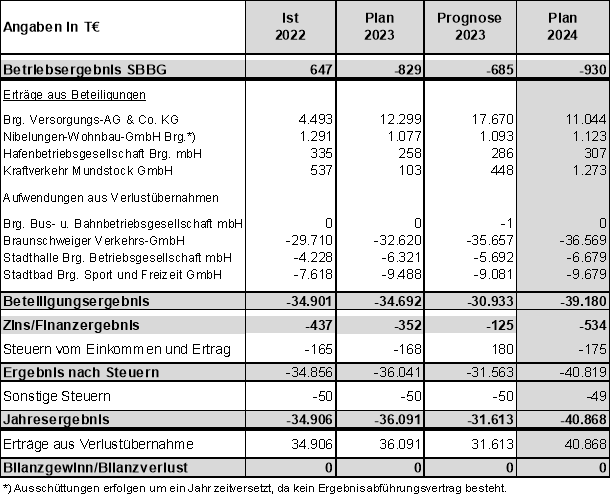

Der Wirtschaftsplan 2024 der SBBG weist einen Fehlbetrag in Höhe von insgesamt 40.868 T€ aus, der sich aus dem Betriebsergebnis inklusive sonstigen Steuern (-979 T€), dem Zinsergebnis (-534 T€), den Steuern vom Einkommen und Ertrag (-175 T€) sowie dem Beteiligungsergebnis der Tochter- bzw. Beteiligungsgesellschaften (-39.180 T€) zusammensetzt. Die Ergebnisentwicklung der SBBG wird hauptsächlich vom Beteiligungsergebnis bestimmt. Eine Übernahme des Verlustes durch die Stadt Braunschweig ist vorgesehen. Im Betriebsergebnis der SBBG ist ein Beitrag zur Globalen Minderausgabe berücksichtigt.

Aufgrund der fortgeschriebenen Ergebnisentwicklungen – vor allem im Beteiligungsergebnis der SBBG – ergibt sich gegenüber der bisherigen mittelfristigen Planung für das Jahr 2024 in Höhe von -40.868 T€ ein um 3.975 T€ höherer Verlustausgleichsbedarf für die SBBG.

Im Vergleich zu den Daten der Jahre 2022 und 2023 stellen sich die Planzahlen wie folgt dar:

Die Ergebnisentwicklung der SBBG wird hauptsächlich vom Beteiligungsergebnis bestimmt, das im Jahr 2024 mit einem Verlust in Höhe von 39.180 T€ einen gegenüber der Vorjahresplanung um 3.818 T€ erhöhten Mehrbedarf ausweist.

Ursächlich hierfür sind die folgenden teilweise auch gegenläufig wirkenden Faktoren:

Ergebnisverbesserungen von insgesamt 1.422 T€ ergeben sich durch höhere Ausschüttungen der Kraftverkehr Mundstock GmbH (1.142 T€), der Hafenbetriebsgesellschaft Braunschweig mbH (4 T€) und einen geringeren Verlustausgleichsbedarf der Stadtbad Braunschweig Sport und Freizeit GmbH (133 T€) und der Stadthalle Braunschweig Betriebsgesellschaft mbH (86 T€) sowie durch eine höhere Dividende der Niwo (57 T€).

Ergebnisbelastende Effekte in Höhe von insgesamt 5.240 T€ ergeben sich durch die erhöhten Verlustausgleichsbedarfe der Braunschweiger Verkehrs-GmbH (3.684 T€) und durch die geringere Ausschüttung der Braunschweiger Versorgungs-AG & Co. KG (1.556 T€).

I. Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG)

Im Betriebsergebnis wird das operative Geschäft der SBBG abgebildet. Das Betriebsergebnis 2024 (inklusive sonstige Steuern) beträgt -979 T€. In der mittelfristigen Unternehmensvorschau bleibt das Betriebsergebnis auf gleichem Niveau. Der Dienstleistungsbereich ist stabil. Ergebnisschwankungen, Chancen und Risiken ergeben sich insbesondere aufgrund von Entwicklungen im Immobilienbereich im Hinblick auf die im Eigentum der SBBG stehenden Gebäude Taubenstraße 7-8, Neue Knochenhauerstraße 5 und Wilhelmstraße 62 - 71. Hinsichtlich näherer Einzelheiten wird auf die Ausführungen in der Textziffer 3.3 auf Seite 9 des der Vorlage beigefügten Wirtschaftsplans verwiesen.

Im Personalaufwand sind insbesondere Tariferhöhungen für den geplanten Personalstand von 12 Mitarbeiterinnen und Mitarbeitern, von denen aktuell fünf in Teilzeit arbeiten, berücksichtigt. Um den geplanten Personalstand zu erreichen, ist für das Jahr 2024 die Einstellung von zwei Nachwuchskräften vorgesehen.

Das Zinsergebnis beläuft sich im Jahr 2024 auf -534 T€. Aufgrund der Zinsentwicklung wird das Ergebnis kurzfristig etwas schlechter ausfallen als noch in der Planung des letzten Jahres angenommen. Auf mittelfristige Sicht sind – vor allem wegen einer für das Jahr 2026 geplanten Umfinanzierung sowie geplanter Thesaurierungen bei der BVAG – weitere Verschlechterungen zu erwarten, so dass immer größer werdende Liquiditätsfehlbeträge entstehen. An Lösungen zur Verbesserung der Situation wird gearbeitet.

Das Beteiligungsergebnis 2024 beläuft sich auf -39.180 T€. Die sich im Finanzplanungszeitraum ergebenden Schwankungen sind insbesondere durch die Ergebnisabführung der Braunschweiger Versorgungs-AG & Co. KG (BVAG) und die Verlustübernahmen der Braunschweiger Verkehrs-GmbH (BSVG) bedingt. Das Planergebnis der Kraftverkehr Mundstock GmbH (KVM) für das Jahr 2024 in Höhe von 1.273 T€ ist durch den geplanten Verkauf zweier Tochtergesellschaften durch einen Einmaleffekt geprägt. In der Mittelfristplanung reduzieren sich demzufolge die Ergebnisbeiträge dieser Gesellschaft deutlich. Zur Ergebnisentwicklung der Beteiligungsgesellschaften wird auf die Ausführungen in der Textziffer 3.2 auf den Seiten 6 ff. des Wirtschaftsplans verwiesen.

Bei der Position Steuern vom Einkommen und Ertrag ist zu berücksichtigen, dass bei der SBBG durch die steuerliche Organschaft erhebliche Steuervorteile realisiert werden. So werden die auf die SBBG entfallenden Gewinnanteile der Braunschweiger Versorgungs-AG & Co. KG letztlich nicht mit Körperschaftsteuer belastet. Vom Jahr 2017 an wurde auch die Hafenbetriebsgesellschaft Braunschweig mbH in die steuerliche Organschaft aufgenommen, so dass auch die von dieser Gesellschaft erwirtschafteten Gewinne nicht mehr durch Ertragssteuern belastet werden. Die geplanten Körperschaft- und Gewerbesteuern in Höhe von 175 T€ fallen insbesondere für die Aktivitäten im Immobilien- und Reisebereich an. Dabei ist das durch den im Jahr 2023 erfolgten Auszug des langjährigen Mieters in der Wilhelmstraße 62 – 71 verschlechterte Ergebnis der Sparte berücksichtigt.

Der Investitionsplan 2024 der SBBG hat einen Umfang von 761 T€. Neben Ersatzinvestitionen im Bereich der IT-Ausstattung (15 T€) sind im Jahr 2023 Investitionen im Zusammenhang mit der Implementation einer Nachfolgelösung für das auf Sicht von SAP nicht mehr gepflegte Buchhaltungsprogramm eingeplant. Daneben sind Mittel für den Standort Taubenstraße zur Erhöhung der Energieeffizienz, zur technischen Gebäudetrennung sowie zur Neugestaltung der Außenanlagen eingeplant. Zudem sind vorbehaltlich der entsprechenden Beschlüsse ab dem Jahr 2023 Thesaurierungen des bei der BVAG & Co. KG erwirtschafteten Ergebnisse vorgesehen und planerisch abgebildet.

II. Braunschweiger Versorgungs-AG & Co. KG (BVAG)

Die Wirtschaftsplanung der BVAG wird in diesem Jahr etwas später beendet als sonst üblich. Zum Zeitpunkt der finalen Erstellung des SBBG-Planes lag insofern nur eine vorläufige Planung der BVAG vor. Demnach erwartet die BVAG für das Jahr 2024 einen Jahresüberschuss von 44.000 T€. Der auf die SBBG entfallende Ergebnisanteil beträgt 25,1 % und beläuft sich somit auf 11.044 T€. Dieser Wert wurde in der Planung der SBBG verarbeitet. Dabei war bewusst, dass sich bis zum Zeitpunkt, an dem die BVAG ihren endgültigen Plan vorlegen wird, ggf. noch Veränderungen ergeben können. Diese Veränderungen sowie ggf. im Jahr 2024 eintretende weitere, nicht im Plan abgebildete Entwicklungen würden dann im Rahmen der Ergebnisprognosen berücksichtigt. Zwischenzeitlich ist erkennbar, dass die BVAG ihre Planung nochmals überarbeitet und sich der für den Jahresüberschuss bisher geplante Wert von 44.000 T€ noch verändern wird.

Durch den mit Wirkung vom 1. Januar 2005 vollzogenen Formwechsel der BVAG in eine Personengesellschaft wurde erreicht, dass auf Ebene der SBBG eine Verrechnung der aus der Beteiligung an der BVAG resultierenden Gewinne ohne Körperschaftsteuerbelastung insbesondere mit Verlusten aus dem Verkehrsbereich erfolgen kann.

Die Ergebnisse der BVAG spiegeln die Entwicklung der Rahmenbedingungen auf den Energiemärkten wider.

Der Aufsichtsrat der BVAG wird über den Wirtschaftsplan 2024 in seiner Sitzung voraussichtlich am 20. Dezember 2023 beschließen.

III. Nibelungen-Wohnbau-GmbH Braunschweig (Niwo)

Die Ergebnisse der Niwo fließen um ein Jahr versetzt in den Jahresabschluss der SBBG ein, da hier weder ein Ergebnisabführungsvertrag besteht noch Abschlagszahlungen auf das Jahresergebnis zu leisten sind. Unter Berücksichtigung der zwischen der Niwo und ihren Gesellschafterinnen Stadt Braunschweig und SBBG abgeschlossenen Vereinbarung über die Ergebnisverwendung vom 7. März 2016 entfällt auf die SBBG auf Basis der Ergebnisprognose 2023 der Gesellschaft eine Dividendenzahlung in Höhe von 1.123 T€ im Jahr 2024. Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der Niwo und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2024 der Niwo wurde nach Beratung im Aufsichtsrat der Niwo am 6. Oktober 2023 bereits durch den FPDA in seiner Sitzung am 2. November 2023 gefasst. Hierzu wird auf die Drucksachen-Nr. 23-22209 verwiesen.

IV. Hafenbetriebsgesellschaft Braunschweig mbH (HBG)

Ende des Jahres 2016 wurden 94,9 % der Anteile an der HBG von der Stadt auf die SBBG übertragen. Die Gesellschaft wurde in den bei der SBBG bestehenden steuerlichen Querverbund integriert, sodass auf die positiven Ergebnisse der Gesellschaft keine Ertragsteuern mehr anfallen. Dabei wurde auch ein Ergebnisabführungsvertrag geschlossen, der vom Geschäftsjahr 2017 an wirksam ist. Die Ergebnisse der Gesellschaft fließen somit - bis auf eine fixe Garantiedividende für die Minderheitsgesellschafterin - vollständig an die SBBG. Unter bestimmten Bedingungen können aber trotzdem Rücklagen in der Gesellschaft gebildet werden, ohne den steuerlichen Querverbund zu gefährden. Diese Bedingungen werden aus heutiger Sicht im Planungszeitraum vorliegen, sodass in der Wirtschaftsplanung auch eine Rücklagenbildung in Höhe von jährlich 150 T€ abgebildet ist. Ob dies tatsächlich immer realisiert werden kann, wird aber als Einzelfallentscheidung jedes Jahr erneut betrachtet werden. Auf Basis der Wirtschaftsplanung 2024 und der im Planungszeitraum voraussichtlich in Frage kommenden Rücklagenbildung, ergibt sich eine geplante Gewinnabführung für das Jahr 2024 in Höhe von 307 T€.

Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der HBG und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2024 der HBG wurde nach Beratung im Aufsichtsrat der HBG am 10. Oktober 2023 bereits durch den FPDA in seiner Sitzung am 2. November 2023 gefasst. Hierzu wird auf die Drucksachen-Nr. 23-22214 verwiesen.

V. Kraftverkehr Mundstock GmbH (KVM)

Gemäß § 10 Abs. 2 Ziffer 1 des Gesellschaftsvertrages der KVM bedarf der Wirtschaftsplan der Gesellschaft der Zustimmung des Aufsichtsrates. Eine Beschlussfassung der Gesellschafterversammlung ist nicht vorgesehen. Der Aufsichtsrat der KVM hat den Wirtschaftsplan 2024 in seiner Sitzung am 29. November 2023 zugestimmt.

Die wesentliche Geschäftstätigkeit des Unternehmens besteht neben der Erbringung der eigenen Linienverkehre auf zwei konzessionierten Linien im Braunschweiger Umland sowie in der Durchführung von Auftragsverkehren auf dem Gebiet des öffentlichen Personennahverkehrs mit Omnibussen, die überwiegend in den Stadtrandlagen Richtung Vechelde orientiert sind. Hierfür stellt die Gesellschaft auf vertraglicher Grundlage der Braunschweiger Verkehrs-GmbH (BSVG) Fahrer und Fahrzeuge zur Verfügung.

Die Gesellschaft hält 100 % der Geschäftsanteile an der Peiner Verkehrsgesellschaft mbH (PVG) und der Mundstock Reisen GmbH (MR) und ist mit 50,96 % an der Magdeburg Nutzfahrzeug-Service-GmbH (MNS) beteiligt. Die KVM ist Mitglied und Gesellschafterin der Verkehrsverbund Region Braunschweig GmbH (VRB).

Die bisher gehaltenen Anteile an MR und MNS werden zum Jahreswechsel veräußert. Die Ergebnisse für das Jahr 2023 der beiden Gesellschaften fließen für das Wirtschaftsjahr 2023 letztmalig der KVM zu. Insofern werden die zukünftigen KVM-Ergebnisse ohne diese Ergebnisanteile geplant und für die zu veräußernden Gesellschaften kein Wirtschaftsplan 2024 aufgestellt. Die mit der Veräußerung generierten Gewinne fallen einmalig an.

Ein Ergebnisabführungsvertrag besteht zwischen der KVM und der MR. Die anteilige Gewinnausschüttung der MNS an die KVM erfolgt erst mit der Beschlussfassung über die Verwendung des jeweiligen Jahresergebnisses und damit um ein Jahr zeitversetzt.

Die PVG erbringt ÖPNV-Leistungen im Stadtgebiet und im Landkreis Peine. Die KVM ist für diese Leistungen Inhaber der Linienkonzessionen, die Betriebsführung wurde bereits vor Jahren auf die PVG übertragen. Die Jahresüberschüsse bzw. Jahresfehlbeträge der PVG werden auf neue Rechnung vorgetragen und reduzieren bzw. erhöhen den Bilanzverlust bzw. Bilanzgewinn des Unternehmens (Stand Bilanzgewinn per 31. Dezember 2022: 32.702,36 €). Für das Jahr 2024 ist ein Ergebnis in Höhe von 260 T€ geplant.

Die KVM erwartet für das Planjahr 2024 ein Ergebnis in Höhe von 1.273 T€. Darin enthalten sind prognostizierte Veräußerungserlöse abzgl. Buchwertbereinigungen in Höhe von insgesamt 1.014 T€ (MNS: 409 T€ und MR: 605 T€) sowie die Gewinnabführung von MNS in Höhe von 157 T€.

Im Investitionsplan der KVM sind für das Jahr 2024 Investitionen im Umfang von 585 T€ vorgesehen. Hiervon entfällt ein Großteil auf die Beschaffung von Linienbussen (550 T€).

VI. Braunschweiger Verkehrs-GmbH (BSVG)

Die SBBG ist alleinige Gesellschafterin der BSVG. Der von der BSVG erwirtschaftete Fehlbetrag wird gemäß des bestehenden Beherrschungs- und Gewinnabführungsvertrages von der SBBG ausgeglichen. Zum Anweisungsbeschluss zur Stimmbindung der Vertreter der Stadt in der Gesellschafterversammlung der SBBG zur Beschlussfassung über den Wirtschaftsplan 2024 der BSVG wird auf die Drucksachen-Nr. 23-22495 zur heutigen Sitzung verwiesen.

VII. Stadthalle Braunschweig Betriebsgesellschaft mbH (Stadthallen-GmbH)

Die SBBG hält 94,8077 % an der Stadthallen-GmbH und trägt den für das Jahr 2024 geplanten Verlust entsprechend im Verhältnis ihrer Geschäftsanteile. Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der Stadthallen-GmbH und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2024 der Stadthallen-GmbH wird auf die Drucksachen-Nr. 23-22496 zur heutigen Sitzung verwiesen.

VIII. Stadtbad Braunschweig Sport und Freizeit GmbH (Stadtbad GmbH)

Die SBBG hält 94,8954 % an der Stadtbad GmbH und trägt den für das Jahr 2024 geplanten Verlust entsprechend im Verhältnis ihrer Geschäftsanteile. Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der Stadtbad GmbH und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2024 der Stadtbad GmbH wird auf die Drucksachen-Nr. 23-22497 zur heutigen Sitzung verwiesen.

Die Wirtschaftspläne 2024 der SBBG, der KVM und der PVG sind als Anlage beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

212,9 kB

|

|||

|

2

|

(wie Dokument)

|

1,2 MB

|

|||

|

3

|

(wie Dokument)

|

1 MB

|