Rat und Stadtbezirksräte

Beschlussvorlage - 23-22671

Grunddaten

- Betreff:

-

Neubau von zwei 2-Fach-Sporthallen an der Grundschule Melverode und Grundschule Veltenhof in alternativer Beschaffung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 65 Fachbereich Gebäudemanagement

- Beteiligt:

- DEZERNAT VIII -Umwelt-, Stadtgrün-, Sport- und Hochbaudezernat; 20 Fachbereich Finanzen; 40 Fachbereich Schule; 67 Fachbereich Stadtgrün und Sport; 0670 Sportreferat; 0100 Steuerungsdienst; 0600 Baureferat

- Verantwortlich:

- Herlitschke

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Planung und Hochbau

|

Vorberatung

|

|

|

|

05.12.2023

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Entscheidung

|

|

Beschlussvorschlag

Beschluss:

“Die Ausschreibung eines partnerschaftlichen Modells zum Neubau von zwei 2-Fach-Sporthallen an der Grundschule Melverode und Grundschule Veltenhof ist auf Basis der nachstehenden Begründung vorzubereiten. Eine Vergabeentscheidung erfolgt nur, wenn die erzielten Ausschreibungsergebnisse der dann im Rahmen einer Wirtschaftlichkeitsberechnung ermittelten Kosten der Eigenerledigung

entsprechen oder günstiger sind.“

Sachverhalt

Sachverhalt:

1. Hintergrund

Der Bau einer 2-Fach-Sporthalle an der Grundschule Melverode ist am 22.09.2020 (s. Ds 20-13838) beschlossen worden, nachdem der Verwaltungsausschuss schon am 07.07.2020 dem Raumprogramm für den Ausbau der Ganztagsinfrastruktur an der Grundschule Melverode zugestimmt hatte und in der dazugehörigen Vorlage (Ds 20-13578) auch der Bedarf an Sporthallenkapazitäten benannt worden ist. Auch aus vereinssportlicher Sicht ergibt sich ein Bedarf für eine 2-Fach-Sporthalle, deren Errichtung mit Tribüne auf Grundlage des Standardraumprogramms für den Bau von 1-, 2- und 3-Fach-Sporthallen beschlossen worden ist.

Der Neubau einer 2-Fach-Sporthalle in Veltenhof wurde vom Verwaltungsausschuss am 13.12.2022 auf Basis des Standardraumprogramms für Sporthallen beschlossen (Ds. 22-19626-02). Grundlage dieses Beschlusses ist ein politischer Änderungsantrag gewesen, der den Bau einer 2-Fach-Sporthalle zum Inhalt hatte, nachdem die Verwaltung lediglich den Neubau einer 1-Fach-Sporthalle aufgrund des schulischen Bedarfs vorgeschlagen hatte. Aus politischer Sicht ist vor allem auch aufgrund der vereinssportlichen Bedarfslagen der Bedarf an einer 2-Fach-Sporthalle formuliert worden.

Für beide Sporthallen befinden sich mit den Drucksachen 22-19626-04 (Veltenhof) und 20-13838-01 (Melverode) zwei konkretisierende Raumprogrammbeschlüsse in der Gremienbefassung, um eine einheitliche Tribünenlösung für beide Hallen zu erreichen. Für die Sporthalle an der Grundschule Melverode war bislang die Errichtung einer Hochtribüne beschlossen worden. Für die Sporthalle an der Grundschule Veltenhof lag bisher keine Beschlussfassung für die Realisierung einer Tribüne vor. In den genannten Drucksachen wird vorgeschlagen, dass in beiden Sporthallen ebenerdige Tribünen für bis zu 200 Zuschauerplätze errichtet werden.

Für die erforderliche, zeitnahe Erstellung der Neubauten sind für eine Umsetzung in Eigenrealisierung in der Bauverwaltung keine Kapazitäten verfügbar. Daher hat die Verwaltung die Berater der Public Sector Project Consultants GmbH (PSPC) damit beauftragt, in einer Wirtschaftlichkeitsuntersuchung die Realisierung der Neubaumaßnahmen im Rahmen eines partnerschaftlichen Modells zu untersuchen.

Bei der untersuchten Beschaffungsvariante handelt es sich um ein Totalunternehmer-Modell,

welches die ganzheitliche Übertragung der notwendigen Planungs- und Bauleistungen sowie eine Bauzwischenfinanzierung auf den privaten Partner überträgt. Betriebsleistungen, wie das technische und infrastrukturelle Gebäudemanagement (Instandhaltung, Reinigung, Grünpflege, Hausmeistertätigkeiten etc.) verbleiben bei der Stadt. Gegenüber den zuletzt vergebenen erweiterten Totalunternehmer-Modellen (Neubau BBS Helene-Engelbrecht & 6. IGS + Grundschule Westl. Ring) verbleibt auch der technische Gebäudebetrieb inkl. Instandhaltung bei der Stadt. Um ausreichend Anreize zur Errichtung in einer hohen, störungsfreien Qualität mit Blick auf die Betriebsphase zu erhalten, wird mit dem privaten Partner eine verlängerte Gewährleistungsphase von 10 Jahren (sonst 4 Jahre nach VOB) vereinbart.

Mit dieser Struktur sollen auch Erkenntnisse generiert werden, ob der Verzicht auf eine Betriebsphase zusätzliche Akteure am Markt, insbesondere auch im mittelständischen Bereich, anspricht und somit das Wettbewerbsfeld aufweitet.

Um den Aufwand seitens der Verwaltung zu optimieren und Kostenvorteile zu generieren, ist vorgesehen, die Errichtung beider Sporthallen in einer Paketvergabe abzuwickeln. Aufgrund des identischen Raumprogramms beider Hallen sind bei der Paketvergabe kostentechnische Vorteile in der Planung als auch in der Bauabwicklung im Wesentlichen durch Wiederholungsfaktoren zu erwarten. Darüber hinaus steigert die gebündelte Vergabe die Attraktivität des Verfahrens durch ein gesteigertes Projektvolumen.

2. Sachstand

Die PSPC wurde mit der Durchführung eines standardisierten PPP-Eignungstests und einer vorläufigen Wirtschaftlichkeitsuntersuchung gemäß der einschlägigen Richtlinien und Leitfäden für diese Verfahren beauftragt.

2.1 Inhalt der vorläufigen Wirtschaftlichkeitsuntersuchung (vWU)

Die PSPC hat das Rechenmodell für die vorläufige Wirtschaftlichkeitsuntersuchung auf Basis der durch die Stadt vorgegebenen Rahmenbedingungen erarbeitet.

Folgende Parameter sind in die Betrachtung eingeflossen:

• Behandlung der Neubauten beider Sporthallen in einem Paket

• Errichtung der Sporthallen gemäß der beschlossenen Raumprogramme

• Vergabe von Planung, Bau, Bauzwischenfinanzierung und verlängerter Gewährleistung

• Städtische Finanzierungskonditionen

Im Rahmen der vWU wurde die Eigenrealisierung der beschriebenen alternativen Beschaffungsvariante gegenübergestellt.

Die betrachteten Modelle sind (s. Abbildung 1):

• Eigenrealisierung (Public Sector Comparator, kurz PSC)

• Totalunternehmer-Modell (TU-Modell)

![]()

Abb. 1: Darstellung der betrachteten Beschaffungsmodelle

Die PSPC hat den Leistungsumfang sowie Schnittstellen der beiden Beschaffungsmodelle in Abstimmung mit der Stadt definiert. Zudem erfolgte eine Risikoanalyse mit Szenarioanalyse. Die Finanzierung wurde für die alternativen Beschaffungen mit Bauzwischenfinanzierung durch den Auftragnehmer und Endfinanzierung über eine Eigenfinanzierung über Kommunalkredit angenommen. Eine grundsätzlich mögliche Endfinanzierung über eine Forfaitierung mit Einredeverzicht wurde aufgrund der damit verbundenen höheren Zinsen und der Verlängerung der Projektlaufzeit (Zustimmung der Kommunalaufsicht erforderlich) nicht betrachtet.

Die beiden genannten Beschaffungsvarianten wurden vergleichend gemäß bundeseinheitlicher Methodik für Wirtschaftlichkeitsuntersuchungen gegenübergestellt. Bei beiden Varianten bleibt das Eigentum bei der Stadt. Es wurde ein Leistungsspektrum von Planung, Bau, Bauzwischenfinanzierung und Gewährleistung über 10 Jahre betrachtet. Die Betriebsleistungen verbleiben in beiden Varianten bei der Stadt und werden daher als variantenunabhängig nicht betrachtet.

2.2 Ergebnis der vorläufigen Wirtschaftlichkeitsuntersuchung

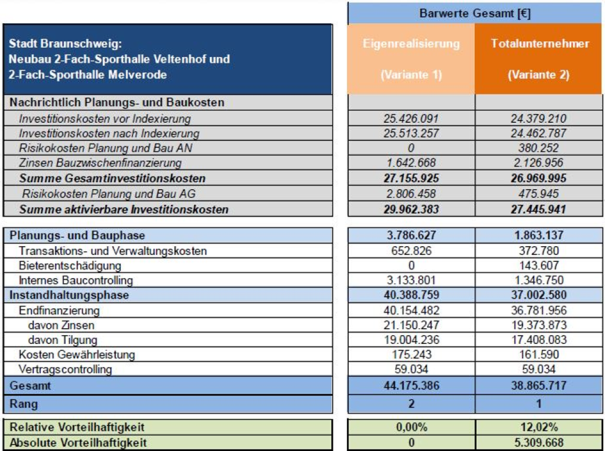

Die vWU weist im Ergebnis einen Barwert der einzelnen Beschaffungsvarianten aus. Der Barwert spiegelt den heutigen Zeitwert aller zukünftigen Kosten für Planung, Bau, Finanzierung der jeweiligen Sporthallen für den kompletten Betrachtungszeitraum wider.

Diese Summe wäre demnach heute zu finanzieren, um alle zukünftigen Forderungen des Vorhabens zu jedem Zeitpunkt der Vertragslaufzeit begleichen zu können. Insofern beinhaltet der Barwert neben den Investitionen und deren Finanzierung (Zins und Tilgung) auch alle für die Umsetzung notwendigen Transaktions- und Verwaltungskosten auf Seiten der Stadt Braunschweig.

Die Werte sind daher nicht mit den üblicherweise kommunizierten, notwendigen Baukosten zu vergleichen.

Zur Absicherung der Preisentwicklungen sind alle Zahlungsströme anhand der jeweiligen Zeitreihen des statistischen Bundesamtes fortgeschrieben und indexiert worden.

In den betrachteten Kosten sind darüber hinaus Risikokosten enthalten, um die unterschiedliche Risikoteilung in den Beschaffungsvarianten bewerten zu können. Typische Risiken, die in der vWU berücksichtigt wurden, sind bspw. Risiken aus dem Genehmigungsverfahren, Baukosten und Bauzeitrisiken.

In der alternativen Beschaffungsvariante wurde unterstellt, dass die Risikoteilung nach dem Grundsatz erfolgt, dass jeder Vertragspartner das Risiko trägt, das er am besten steuern kann. Dadurch können Risiken sachgerecht verteilt und die Eintrittswahrscheinlichkeit bzw. die Kostenwirkung eines eingetretenen Risikos reduziert werden.

Die Eigenrealisierung (Public Sector Comparator, kurz PSC) stellt den Vergleichswert für die alternative Beschaffungsvariante dar und ist als Kostenobergrenze der Neubauten definiert.

Das Ergebnis der vorläufigen Wirtschaftlichkeitsuntersuchung zeigt eine zu erwartende relative Vorteilhaftigkeit für das erweiterte TU-Modell i. H. v. 12.02 % gegenüber einer konventionellen Realisierung (s. Abbildung 2). In absoluten Werten ergibt sich bei Wahl des TU-Modells ein barwertiger Vorteil über die gesamte Projektlaufzeit von 5.3 Millionen Euro.

Abb. 2: Ergebnisübersicht der Wirtschaftlichkeitsuntersuchung

2.2.1 Szenarioanalyse

Es wurde eine Szenarioanalyse durchgeführt, welche die Auswirkungen von veränderten Annahmen in Bezug auf Parameter, die zu maßgeblichen Änderungen im Ergebnis führen können, untersucht.

Die maßgeblichen Parameter sind:

• Änderung der prognostizierten Preissteigerungen

• Außerachtlassung der kalkulierten Risiken

• Änderung der Endfinanzierung zu einer Forfaitierung

Im Ergebnis hat die Szenarioanalyse ergeben, dass die wirtschaftliche Vorteilhaftigkeit der alternativen Beschaffungsvariante auch bei Abänderung der genannten Parameter zu ungunsten des TU-Modells stabil bleibt. In allen untersuchten Szenarien ist eine Wirtschaftlichkeit des TU-Modells gegenüber der Eigenrealisierung zu erwarten.

2.3 Bewertung

Die Wirtschaftlichkeitsuntersuchung zeigt, dass der wirtschaftliche Vorteil des TU-Modells vor allem in der vertraglich geregelten Kosten- und Terminsicherheit sowie in der Übertragung des Schnittstellenrisikos zwischen den einzelnen Gewerken bzw. Auftragnehmern begründet ist.

Die Vorteile können wie folgt zusammengefasst werden:

• Entlastung der Verwaltungskapazitäten durch Bündelung der wesentlichen gebäudebezogenen Leistungen für Planung, Bau in einem Vertragspaket

• Planungssicherheit im Haushalt durch vertragliche Fixierung von Planungs- und Baukosten

• Planungssicherheit durch vertragliche Fixierung der Bauzeit

3. Weiteres Vorgehen und Zeitplan

Für das weitere Vorgehen ist von folgenden zeitlichen Meilensteinen auszugehen:

• Ausschreibung und Auftragsvergabe wirtschaftliche und technische

Beratungsleistung und Einbindung rechtlicher Beratung bis Mitte 2024

• Vorbereitung & Durchführung Vergabeverfahren Q3 2024 – Q2 2025

• Entscheidung des Rates über die Vergabe: Juni 2025

• Planungs- und Bauzeit: Q3 2025 –Q2 2027

Für die Vorbereitung und Durchführung des Vergabeverfahrens (europaweites Verhandlungsverfahren mit vorgeschaltetem Teilnahmewettbewerb) ist die Einbindung von wirtschaftlichem, technischem und juristischem Know-how und einer Projektsteuerung erforderlich. Die notwendigen wirtschaftlichen, technischen und Projektsteuerungsleistungen sollen für dieses Projekt über ein europaweites Ausschreibungsverfahren beschafft werden.

Für die gesamten wirtschaftlichen, technischen und juristischen Beratungsleistungen, notwendigen Bieterentschädigungen im Verfahren wird derzeit von einem Kostenvolumen von ca. 750 TEuro ausgegangen.

4. Finanzierung

Im Doppelhaushalt 2023/2024 (Ansatz 2023: 450 T€, Ansatz 2024: 600 T€) sind bei dem Vorplanungsprojekt 3E.210026 ausreichend verfügbare Mittel zur Vorbereitung und Durchführung des Vergabeverfahrens unter Beauftragung der genannten externen Berater vorhanden.

Für die Auftragsvergabe der Planungs- und Bauleistungen an einen privaten Partner sind im Investitionsprogramm 2022 - 2027 für die Sporthalle Veltenhof 7.300 TEuro im Finanzplanungsjahr 2026 (4E.210417) und für die Sporthalle Melverode 5.900 TEuro in 2026 (4E.210346) eingeplant.

Die benötigten Mittel für die Baumaßnahmen werden im Falle einer Eigenrealisierung mit 28.368.000 € (Veltenhof 14,345 Mio. €; Melverode 14,023 Mio. €) oder im Falle einer Realisierung durch einen Totalunternehmer mit 27.248.000 € (Veltenhof 13,785 Mio. €; Melverode 13,463 Mio. €) angegeben. Im IP 2022-2027 sind bereits insgesamt Haushaltsmittel i. H. v. 13,2 Mio. € für beide Maßnahmen eingeplant. Dem Rat wird die Einplanung der zusätzlichen benötigten Haushaltsmittel für die Haushaltsjahre 2025 ff haushaltsneutral vorgeschlagen.

5. Zusammenfassung

Aus den in dieser Vorlage genannten Gründen wird vorgeschlagen, den Neubau der beiden Sporthallen im dargestellten TU-Modell vorzunehmen und die weiteren hierfür erforderlichen Schritte umzusetzen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

807,3 kB

|