Rat und Stadtbezirksräte

Beschlussvorlage - 24-23490

Grunddaten

- Betreff:

-

Stadt Braunschweig Beteiligungs-Gesellschaft mbH Feststellung des Jahresabschlusses 2023 und des Konzernabschlusses 2023

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

02.05.2024

|

Beschlussvorschlag

Beschluss:

„I. Die Vertreter der Stadt in der Gesellschafterversammlung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, folgende Beschlüsse zu fassen:

1. Der Jahresabschluss 2023 wird festgestellt. Er enthält einen Ertrag aus Verlustübernahme in Höhe von 27.320.223,00 € und weist einen Jahresfehlbetrag in Höhe von 0,00 € aus.

2. Der Konzernabschluss 2023 wird festgestellt. Er enthält einen Ertrag aus Verlustübernahme in Höhe von 27.320.223,00 € und weist einen Konzernbilanzgewinn in Höhe von 6.262.627,23 € aus.

II. Die Vertreter der Stadt in der Gesellschafterversammlung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, die Geschäftsführung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH zu veranlassen, in der Gesellschafterversammlung der Braunschweiger Bus- und Bahnbetriebsgesellschaft mbH folgenden Beschluss zu fassen:

Der Jahresabschluss 2023 wird festgestellt. Er enthält einen Ertrag aus Verlustübernahme in Höhe von 845,14 € und weist einen Jahresüberschuss in Höhe von 0,00 € aus.“

Sachverhalt

Sachverhalt:

Zu I. Jahresabschluss und Konzernabschluss der Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG)

Die Stadt Braunschweig ist alleinige Gesellschafterin der SBBG. Gemäß § 12 Ziffer 1 Buchstabe a) des Gesellschaftsvertrages der SBBG obliegt die Feststellung des Jahres- und des Konzernabschlusses der Entscheidung durch die Gesellschafterversammlung der SBBG.

Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung der SBBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung (FPDA).

Zuvor bedürfen der Jahresabschluss und dessen Prüfung sowie der Konzernabschluss und dessen Prüfung gemäß § 11 Abs. 3 Ziffer 1 des Gesellschaftsvertrages der SBBG der Beratung im Aufsichtsrat. Der Aufsichtsrat der SBBG wird den Jahresabschluss 2023 sowie den Konzernabschluss 2023 in seiner Sitzung am 30. April 2024 beraten. Sofern der Gesellschafterversammlung die Feststellung nicht empfohlen werden sollte, wird in der Sitzung des FPDA entsprechend berichtet.

Die Prüfung des Jahresabschlusses und des Konzernabschlusses 2023 erfolgte durch die PKF Fasselt Partnerschaft mbH Wirtschaftsprüfungsgesellschaft. Der uneingeschränkte Bestätigungsvermerk wurde am 4. April.2024 erteilt.

1. Stadt Braunschweig Beteiligungs-Gesellschaft mbH

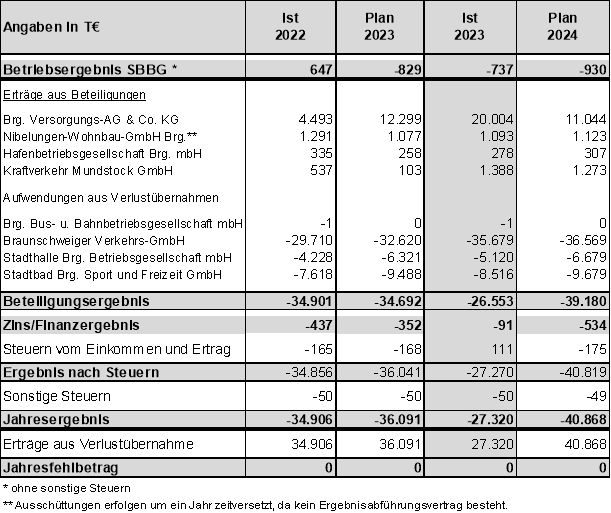

Die SBBG schließt das Geschäftsjahr 2023 mit einem Verlust in Höhe von 27.320 T€ ab, der von der Gesellschafterin Stadt Braunschweig ausgeglichen wurde. Gegenüber der Wirtschaftsplanung für das Jahr 2023 ergibt sich ein um 8.771 T€ geringerer Verlustausgleichsbedarf.

Folgende Tabelle zeigt die Ergebnisentwicklung der Jahre 2022 und 2023 sowie die Planzahlen 2024:

Das Jahresergebnis der SBBG setzt sich aus dem eigenen Betriebsergebnis, dem Beteiligungsergebnis, in dem die auf die SBBG entfallenden Ergebnisbestandteile ihrer Tochter- und Beteiligungsgesellschaften enthalten sind, dem Zins-/Finanzergebnis sowie den Steuern zusammen.

Die SBBG selbst erzielt im Wesentlichen Erlöse aus der Vermietung von Gebäuden sowie der Erbringung von Dienstleistungen im Bereich des Finanz- und Rechnungswesens für andere Konzerngesellschaften. Das eigene operative Ergebnis der SBBG verbessert sich gegenüber der Planung um 92 T€. Die Verbesserung resultiert auf dem Anstieg der Umsatzerlöse und Einsparungen im Materialaufwand sowie den sonstigen betrieblichen Aufwendungen, welche den erhöhten Personalaufwand überkompensieren konnten.

Das Beteiligungsergebnis beläuft sich auf -26.553 T€ und fällt damit um 8.139 T€ besser aus als ursprünglich geplant. Für dieses verbesserte Ergebnis sorgen eine um 16 T€ höhere Dividende der Nibelungen-Wohnbau-GmbH Braunschweig (Niwo) auf Basis der bestehenden Vereinbarung über die Ergebnisverwendung, eine höhere Gewinnabführung der Hafenbetriebsgesellschaft Braunschweig mbH (HBG) in Höhe von 20 T€ und der Kraftverkehr Mundstock GmbH (KVM) in Höhe von 1.285 T€. Der gegenüber der Wirtschaftsplanung verringerte Verlustausgleichsbedarf der Stadthalle Braunschweig Betriebsgesellschafts mbH (Stadthallen-GmbH) in Höhe von 1.201 T€ und der Stadtbad Braunschweig Sport und Freizeit GmbH (Stadtbad GmbH) in Höhe von 972 T€ trägt ebenfalls für eine Ergebnisverbesserung der SBBG bei. Hinzu kommt eine gegenüber der Planung erhöhte Gewinnausschüttung bzw. -abführung der Braunschweiger Versorgungs-AG & Co. KG (BVAG) in Höhe von 7.705 T€. Dagegen steht ein erhöhter Verlustausgleichsbedarf der Braunschweiger Verkehrs-GmbH (BSVG) in Höhe von 3.059 T€ über Plan, welcher durch die insgesamt verbesserten Ergebnisse kompensiert wird.

Hinsichtlich der Ergebnisentwicklungen der Beteiligungsgesellschaften wird auf die Ausführungen in den jeweiligen Beschlussvorlagen zur Feststellung der Jahresabschlüsse verwiesen. Die entsprechenden Beschlussvorlagen zur Stimmbindung der Vertreter der Stadt in der Gesellschafterversammlung der SBBG zur Feststellung der Jahresabschlüsse der Niwo (Drucksache 24-23455), der HBG (Drucksache 24-23550), der KVM (Drucksache 24-23486), der BSVG (Drucksache 24-23484), der Stadthallen GmbH (Drucksache 24-23482) , der Braunschweiger Versorgungs-AG & Co. KG (Drucksache 24-23489) und der Stadtbad GmbH (Drucksache 24-23480) werden ebenfalls zur Sitzung des FPDA am 2. Mai 2024 vorgelegt.

Das Zins-/Finanzergebnis beläuft sich auf -91 T€ und fällt damit um 261 T€ besser aus als geplant. Ursächlich hierfür ist insbesondere die Vereinnahmung von Zinsen für die veranlagte Körperschaftsteuer 2015 bis 2020 sowie eine höhere Cashpool-Verzinsung bei der Stadt Braunschweig.

Die Steuern vom Einkommen und Ertrag liegen mit Erträgen von 111 T€ rund 279 T€ über dem Niveau des geplanten Wertes (-168 T€). Dies ist insbesondere auf die veranlagten Steuern für die Jahre 2015 bis 2021 und damit zusammenhängenden Auflösungen von Steuerrückstellungen aufgrund einer Steuererstattung zurückzuführen.

Die sonstigen Steuern in Höhe von 50 T€ beinhalten im Wesentlichen Grundsteuern.

Die Bilanzsumme der SBBG zum 31. Dezember 2023 beträgt 126,9 Mio. € und hat sich damit gegenüber dem Vorjahr (124,1 Mio. €) um 2,8 Mio. € erhöht.

Auf der Aktivseite ist das Anlagevermögen um 8,4 Mio. € auf 91,2 Mio. € gestiegen. Der Wert des Sachanlagevermögens ist dabei mit 600 T€ gegenüber dem Vorjahr um 66 T€ gestiegen. Investitionen sind in Höhe von 111 T€ (Vorjahr 24 T€) getätigt worden. Demgegenüber stehen planmäßige Abschreibungen in Höhe von 45 T€. Die Finanzanlagen haben um 8,4 Mio. € zugenommen im Wesentlichen ist dies durch die Kapitalrücklagen der BVAG i.H.v. 7,7 Mio. €, sowie der Stadtbad GmbH i.H.v. 0,9 Mio. €.

Das Umlaufvermögen hat gegenüber dem Vorjahr deutlich abgenommen. Nach einem Rückgang um 5,6 Mio. € weist es nun einen Wert von 35,7 Mio. € auf. Dies ist vor allem auf eine deutliche Verringerung der Forderungen gegen Gesellschafter zurückzuführen, da weniger liquide Mittel als im Vorjahr im Cashpool der Stadt Braunschweig angelegt werden konnten. Gegenläufig sind die Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht, aufgrund des deutlich besseren Jahresergebnisses der Braunschweiger Versorgungs-AG & Co. KG um 7,7 Mio. € gestiegen. Das Guthaben bei Kreditinstituten hat sich von 0,8 Mio. € auf 0,3 Mio. € verringert.

Auf der Passivseite ist das Eigenkapital auf 52,0 Mio. € (Vorjahr 49,6 Mio. €) gestiegen. Hier hat die Stadt Braunschweig auch im Jahr 2023 eine Einstellung in die Kapitalrücklage in Höhe von 1,5 Mio. € vorgenommen. Die entsprechend zugeflossenen Mittel dienen zur Tilgung eines langfristigen Darlehens. Weiterhin ist eine zweite Einstellung in die Kapitalrücklage in Höhe von 0,9 Mio. € erfolgt, die für eine Einstellung in die Kapitalrücklage der Stadtbad GmbH im Rahmen des bestehenden Anreizsystems verwendet worden ist. Der Anteil des Eigenkapitals an der Bilanzsumme (Eigenkapitalquote) beträgt 41,0 % (Vorjahr 40,0 %).

Die Verbindlichkeiten sind gegenüber dem Vorjahr um 0,9 Mio. € gestiegen. Aufgrund von Darlehenstilgungen haben sich die Verbindlichkeiten gegenüber Kreditinstituten um 1,9 Mio. € reduziert. Auch die Verbindlichkeiten gegenüber verbundenen Unternehmen sind um 3,2 Mio. € gesunken, insbesondere da die BSVG zum Stichtag deutlich weniger freie Liquidität im Cashpool der SBBG angelegt hat. Gegenläufig bestehen Verbindlichkeiten gegenüber Gesellschaftern in Höhe von 8,8 Mio. € aufgrund des gegenüber der Planung deutlich verbesserten Jahresergebnisses der Gesellschaft.

Kapitalrücklage in Höhe der Thesaurierungsbeträge für die Geschäftsjahre 2021 und 2023

Der Liquiditätszufluss der SBBG bestimmt sich im Wesentlichen durch den Ausgleich des handelsrechtlichen Jahresverlustes durch die Stadt Braunschweig. Dieser wird anhand des im Wirtschaftsplan abgebildeten geplanten Jahresverlustes monatlich zu je 1/12 während des laufenden Geschäftsjahres von der Stadt Braunschweig an die SBBG ausgezahlt. Nach Feststellung des Jahresabschlusses erfolgt eine Spitzabrechnung, sodass nur der tatsächlich erzielte Jahresfehlbetrag ausgeglichen wird.

Es bestehen jedoch Unterschiede zwischen dem handelsrechtlichen Jahresergebnis und den Liquiditätsflüssen der Gesellschaft. Durch die beschlossene anteilige Thesaurierung des Gewinns der Braunschweiger Versorgungs-AG & Co. KG (BVAG) ergibt sich ein kontinuierlicher struktureller Effekt, da sich die Thesaurierung durch die vorhandene gesellschaftsrechtliche Konstellation zwar nicht im Jahresergebnis der SBBG abbildet, jedoch mindernd im Liquiditätszufluss der Gesellschaft.

Die aktuelle Gewinnverwendungsvereinbarung umfasst zunächst die Geschäftsjahre 2023 bis 2026 als Übergangsmodell (DS 23-22619). Sie enthält darüber hinaus die Absichtserklärung der Beteiligten, für die Wirtschaftsjahre ab 2027 ein angepasstes Thesaurierungsmodell unter Berücksichtigung eines detaillierten Investitionspfades einschließlich der Erschließung neuer Geschäfts- und Aufgabenfelder spätestens bis zum Ablauf der Vereinbarung zu verhandeln. Nach den Regelungen der Gewinnverwendungsvereinbarung soll der im Geschäftsjahr ausschüttungsfähige HGB-Jahresüberschuss, der den im Wirtschaftsplan 2023 geplanten Wert übersteigt, vollständig thesauriert werden. Für das Geschäftsjahr 2023 bedeutet dies ein auf die SBBG entfallender Thesaurierungsbetrag in Höhe von rund 7,7 Mio. €.

Im Rahmen der Feststellung des Jahresabschlusses 2021 der BVAG (DS 22-19037) haben sich die Gesellschafter darauf verständigt, einen Teil des Gewinns des Jahres 2021 zur Liquiditätssicherung und zur Stärkung der Eigenkapitalbasis im Unternehmen zu belassen und der Kapitalrücklage zuzuführen. Auf die SBBG entfiel ein Thesaurierungsbetrag in Höhe von rund 2,6 Mio. €.

Nach der aktuellen Liquiditätsplanung der SBBG ergibt sich bei Realisierung des Wirtschaftsplans (einschließlich der geplanten Verlustausgleiche der Tochtergesellschaften) eine Liquiditätslücke von 13,5 Mio. € zum Jahresende.

Um die Liquidität der Gesellschaft sicherzustellen, soll deshalb von der Stadt Braunschweig im Rahmen der Jahresabschlussaktivitäten eine Einstellung in die Kapitalrücklage der SBBG in Höhe von rund 10,3 Mio. € vorgenommen werden.

2. Stadt Braunschweig Beteiligungs-Gesellschaft mbH - Konzern

Neben dem Jahresabschluss der SBBG ist auch ein Konzernabschluss aufzustellen. In dem Konzernabschluss 2023 sind die SBBG, die BSVG, die Braunschweiger Bus- und Bahnbetriebsgesellschaft mbH (BBBG), die Stadtbad GmbH, die Stadthallen GmbH, die KVM, die Mundstock Reisen GmbH (MR), die Peiner Verkehrsgesellschaft mbH (PVG) sowie die HBG als verbundene Unternehmen vollkonsolidiert. Als assoziierte Unternehmen wurden die BVAG und die Niwo einbezogen. Wegen untergeordneter Bedeutung wurden die Magdeburg Nutzfahrzeug-Service GmbH (MNS) sowie die Braunschweiger Versorgungs-Verwaltungs-AG (BVVAG) nicht in den Konzernabschluss einbezogen.

Die Umsatzerlöse im Konzern sind auf 83,7 Mio. € angestiegen (Vorjahr 78,1 Mio. €). Der Materialaufwand liegt mit 46,8 Mio. € über dem Vorjahreswert von 42,4 Mio. €. Der Personalaufwand beträgt 63,9 Mio. € (Vorjahr 59,6 Mio. €). Die Abschreibungen liegen mit einem Betrag von 16,1 Mio. € leicht über dem Niveau des Vorjahres von 15,8 Mio. €. Die sonstigen betrieblichen Aufwendungen betragen 14,3 Mio. € (Vorjahr 14,0 Mio. €). Die Erträge aus Beteiligungen an assoziierten Unternehmen weisen einen Wert von 21,9 Mio. € (Vorjahr 6,1 Mio. €) auf. Der Zinsaufwand ist mit einem Betrag von 6,2 Mio. € gegenüber dem Vorjahr (3,9 Mio. €) gestiegen.

Der Konzernjahresfehlbetrag 2023 vor Verlustübernahme beträgt 27,1 Mio. € (Vorjahr 35,0 Mio. €). Unter Berücksichtigung des im Jahr 2023 erfolgten Verlustausgleichs der Stadt Braunschweig für die SBBG in Höhe von 27,3 Mio. € ergibt sich ein Konzernjahresüberschuss in Höhe von 245 T€. Mit dem bestehenden Konzerngewinnvortrag von 5,3 Mio. € und der Verlustausgleichszahlungen anderer Gesellschafter – hier der Stadt Braunschweig für die gehaltenen Gesellschaftsanteile an der Stadthallen GmbH und der Stadtbad GmbH – in Höhe von 0,7 Mio. € ergibt sich ein Konzernbilanzgewinn in Höhe von 6,3 Mio. €.

Die Konzernbilanzsumme zum 31. Dezember 2023 beträgt 349,1 Mio. € und ist somit gegenüber dem Vorjahr (327,1 Mio. €) gestiegen. Weitere Einzelheiten hierzu ergeben sich aus Textziffer 2.5.2 des beigefügten Lageberichts.

Zu II. Jahresabschluss der Braunschweiger Bus- und Bahnbetriebsgesellschaft mbH (BBBG)

Die BBBG weist für das Jahr 2023 einen Fehlbetrag in Höhe von 845,14 € aus, der entsprechend dem Beherrschungs- und Gewinnabführungsvertrag von der SBBG ausgeglichen wurde. Die Gesellschaft hat ihre aktive Tätigkeit eingestellt und beschäftigt kein eigenes Personal.

Die Feststellung des Jahresabschlusses obliegt gemäß § 11 Ziffer 1 des Gesellschaftsvertrages der BBBG der Gesellschafterversammlung.

Nach § 12 Ziffer 5 des Gesellschaftsvertrages der SBBG unterliegt die Stimmabgabe in Gesellschafter- und Hauptversammlungen anderer Unternehmen, an denen die Gesellschaft mit mehr als 25 % beteiligt ist, der Entscheidung durch die Gesellschafterversammlung der SBBG.

Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung der SBBG zur Anweisung an die Geschäftsführung für die Ausübung der Stimmabgabe in der Gesellschafterversammlung der BBBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung.

Als Anlagen sind die Bilanzen und die Gewinn- und Verlustrechnungen der SBBG und der BBBG für das Geschäftsjahr 2023 beigefügt, weiterhin die Konzernbilanz und die Konzern-Gewinn- und Verlustrechnung für das Geschäftsjahr 2023 sowie der Lagebericht 2023 für die Gesellschaft und den Konzern.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

218,9 kB

|

|||

|

2

|

(wie Dokument)

|

470,2 kB

|

|||

|

3

|

(wie Dokument)

|

226,4 kB

|

|||

|

4

|

(wie Dokument)

|

491 kB

|

|||

|

5

|

(wie Dokument)

|

334,5 kB

|

|||

|

6

|

(wie Dokument)

|

2,6 MB

|

|||

|

7

|

(wie Dokument)

|

799,3 kB

|