Rat und Stadtbezirksräte

Beschlussvorlage - 24-24386

Grunddaten

- Betreff:

-

Sanierung und Erweiterung von vier Schulen in alternativer Beschaffung Grundsatzbeschluss

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 65 Fachbereich Gebäudemanagement

- Beteiligt:

- 0100 Steuerungsdienst; 0600 Baureferat; 40 Fachbereich Schule; 20 Fachbereich Finanzen; DEZERNAT VIII -Umwelt-, Stadtgrün-, Sport- und Hochbaudezernat

- Verantwortlich:

- Herlitschke

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Planung und Hochbau

|

Vorberatung

|

|

|

|

23.10.2024

| |||

|

●

Erledigt

|

|

Verwaltungsausschuss

|

Entscheidung

|

|

Beschlussvorschlag

Beschluss:

"Die Ausschreibung eines partnerschaftlichen ÖPP-Modells zur Sanierung und Erweiterung der in der Vorlage beschriebenen Schulen ist auf Basis der nachstehenden Begründung vorzubereiten. Eine Vergabeentscheidung erfolgt nur, wenn die erzielten Ausschreibungsergebnisse der dann im Rahmen einer Wirtschaftlichkeitsberechnung ermittelten Kosten der Eigenerledigung entsprechen oder günstiger sind."

Sachverhalt

Sachverhalt:

1. Hintergrund

Mit Ds. 20-13696 wurde am 14.07.2020 der CDU-Antrag im Rat der Stadt beschlossen, dass die Verwaltung die Schulauswahl für ein neues Schulsanierungspaket in alternativer Beschaffung zu erarbeiten hat. Die Schulsanierungen sollen dabei ebenfalls alle notwendigen Maßnahmen zur Herstellung der erforderlichen Ganztagsinfrastruktur enthalten.

Mit Ds. 21-16026 wurde am 13.07.2021 die Schulauswahl im VA nach Vorberatung von Bauausschuss und Schulausschuss erstmalig festgelegt.

Mit Ergänzungsvorlage 21-16026-01 wurde die Herangehensweise, die zur Auswahl der im

Beschlussvorschlag genannten Schulen geführt hat, näher erläutert.

Mit Ergänzungsvorlage 21-16026-02 wurde zusätzlich die Auswertung der Schulauswahl zur

Verfügung gestellt, die die Rangfolge und die Auswahl der Schulen tabellarisch darstellt.

Mit Ds. 22-19547 wurde die Schulauswahl aufgrund der Entwicklungen der katholischen Bekenntnisgrundschulen angepasst, so dass final die Schulen Realschule Sidonienstraße, Grundschule Broitzem, Grundschule Altmühlstraße und Grundschule Rühme (als Ersatz für GS Hinter d. Masch) im Paket enthalten sind.

Für die erforderliche, zeitnahe Sanierung und Erstellung der Erweiterungsbauten sind für eine Umsetzung in Eigenrealisierung in der Bauverwaltung keine Kapazitäten verfügbar. Dies umfasst ebenso eine sonst denkbare Realisierung durch die Hochbausparte der SFB. Auch die SFB verfügt aktuell für dieses Paket nicht über ausreichende personelle Ausstattung, um es im vorgesehenen Zeitrahmen zu realisieren. Daher hat die Verwaltung die Berater der Public Sector Project Consultants GmbH (PSPC) aus Berlin damit beauftragt, in einer Wirtschaftlichkeitsuntersuchung die Realisierung im Rahmen eines partnerschaftlichen Modells zu untersuchen. Der Nachweis der Wirtschaftlichkeit der Gesamtvergabe ist Voraussetzung, um von der für die öffentliche Hand vorgeschriebenen gewerkeweisen Vergabe abweichen zu dürfen.

Gemäß Ratsauftrag wurden die Beschaffungsvarianten konventionelle Eigenrealisierung, erweitertes Totalunternehmer-Modell (TU) sowie eine umfängliche Öffentlich-Private-Partnerschaft (ÖPP) untersucht.

Das erweiterte TU-Modell beinhaltet neben der ganzheitlichen Übertragung von Planungs- und Bauleistungen auch den technischen Gebäudebetrieb (TGM), dort im Wesentlichen die Instandhaltung jeglicher baulicher und technischer Anlagen (bspw. beim Neubau IGS Wendenring so gewählt).

Die ÖPP-Variante beinhaltet zusätzlich das infrastrukturelle Gebäudemanagement (IGM),

d. h., auch die gesamte Reinigung, Grünpflege und Hausmeistertätigkeiten werden vom privaten Partner ausgeführt werden (analog Hochtief Schul-PPP).

In beiden Varianten ist die Betriebsphase mit 25 Jahren ab Vertragsbeginn vorgesehen. So wird sichergestellt, dass bereits während der Sanierung die Betriebsleistungen durch den zentralen Auftragnehmer koordiniert werden und Schnittstellen minimiert werden.

Ebenso wird in beiden Varianten aufgrund der aktuellen Entwicklung am Kapitalmarkt auf die Übertragung einer Bauzwischenfinanzierung (Zahlung erst nach Baufertigstellung) verzichtet und so der Finanzierungsaufwand für die Planungs- und Bauphase reduziert. Die Finanzierung während der Planungs- und Bauphase wird in den Modellen über Abschlagszahlungen gemäß Baufortschritt und mit Hinterlegung eines entsprechenden Bürgschaftskonzeptes berücksichtigt.

In allen Varianten bleibt die Stadt durchgängig Eigentümer der Liegenschaften (Inhaber-Modell).

2. Sachstand

Die PSPC wurde mit der Durchführung eines standardisierten PPP-Eignungstests und einer vorläufigen Wirtschaftlichkeitsuntersuchung gemäß der einschlägigen Richtlinien und Leitfäden für diese Verfahren beauftragt.

2.1 Inhalt der vorläufigen Wirtschaftlichkeitsuntersuchung (vWU)

Die PSPC hat das Rechenmodell für die vorläufige Wirtschaftlichkeitsuntersuchung auf Basis der durch die Stadt vorgegebenen Rahmenbedingungen erarbeitet.

Folgende Parameter sind in die Betrachtung eingeflossen:

• Sanierung der Gebäude und Außenanlagen auf den jeweiligen Liegenschaften

• Erweiterung der Realschule Sidonienstraße gemäß Raumprogrammbeschluss

Ds. 23-21427, 12.09.2023

• Erweiterung der Grundschule Broitzem und Aufgabe der Außenstelle Gr. Grubestraße gemäß Raumprogrammbeschluss Ds. 23-21279, 20.06.2023

• Vergabe von Planung, Bau und Betriebsleistungen (TGM im TU-Modell, TGM+IGM im ÖPP-Modell)

• Städtische Finanzierungskonditionen

Im Rahmen der vWU wurde die Eigenrealisierung den beschriebenen alternativen Beschaffungsvarianten gegenübergestellt.

Die betrachteten Modelle sind (s. Abbildung 1):

• Eigenrealisierung (Public Sector Comparator, kurz PSC) als Vergleichsmodell

• Erweitertes Totalunternehmer-Modell (TU-Modell)

• Öffentlich-Private-Partnerschaft (ÖPP-Modell)

![]()

![]()

Abb. 1: Darstellung der betrachteten Beschaffungsmodelle

Die PSPC hat den Leistungsumfang sowie Schnittstellen der beiden Beschaffungsmodelle in Abstimmung mit der Stadt definiert. Zudem erfolgte eine Risikoanalyse mit Szenarioanalyse.

Eine grundsätzlich mögliche Endfinanzierung über eine Forfaitierung mit Einredeverzicht wurde aufgrund der damit verbundenen höheren Zinsen und der Verlängerung der Projektlaufzeit (Zustimmung der Kommunalaufsicht erforderlich) nicht betrachtet.

Die drei genannten Beschaffungsvarianten wurden vergleichend gemäß bundeseinheitlicher Methodik für Wirtschaftlichkeitsuntersuchungen gegenübergestellt.

2.2 Ergebnis der vorläufigen Wirtschaftlichkeitsuntersuchung (vWU)

Die vWU weist im Ergebnis einen Barwert der einzelnen Beschaffungsvarianten aus. Der Barwert spiegelt den heutigen Zeitwert aller zukünftigen Kosten für Planung, Bau, Betrieb der vier Schulstandorte für den kompletten Betrachtungszeitraum wider. Diese Summe wäre demnach heute zu finanzieren, um alle zukünftigen Forderungen des Vorhabens zu jedem Zeitpunkt der Vertragslaufzeit begleichen zu können. Insofern beinhaltet der Barwert neben den Investitionen und deren Finanzierung (Zinsen und Tilgung des Kommunalkredits) auch alle für die Umsetzung notwendigen Transaktions- und Verwaltungskosten (z. B. Personalaufwand) auf Seiten der Stadt Braunschweig.

Die Werte sind daher nicht mit den üblicherweise kommunizierten, notwendigen Baukosten zu vergleichen. Zur Absicherung der Preisentwicklungen sind alle Zahlungsströme anhand der jeweiligen Zeitreihen des statistischen Bundesamtes fortgeschrieben und indexiert worden.

In den betrachteten Kosten sind darüber hinaus Risikokosten enthalten, um die unterschiedliche Risikoteilung in den Beschaffungsvarianten bewerten zu können. Typische Risiken, die in der vWU berücksichtigt wurden, sind bspw. Risiken aus dem Genehmigungsverfahren, Baukosten und Bauzeitrisiken.

In den alternativen Beschaffungsvarianten wurde unterstellt, dass die Risikoteilung nach dem Grundsatz erfolgt, dass jeder Vertragspartner das Risiko trägt, das er am besten steuern kann. Dadurch können Risiken sachgerecht verteilt und die Eintrittswahrscheinlichkeit bzw. die Kostenwirkung eines eingetretenen Risikos reduziert werden.

Die Eigenrealisierung (Public Sector Comparator, kurz PSC) stellt den Vergleichswert für die alternative Beschaffungsvariante dar und ist als Kostenobergrenze anzusehen.

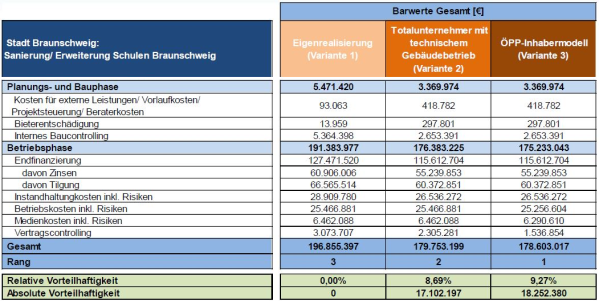

Das Ergebnis der vorläufigen Wirtschaftlichkeitsuntersuchung zeigt eine zu erwartende relative Vorteilhaftigkeit für das erweiterte TU-Modell i. H. v. 8.69 % respektive im ÖPP Modell i. H. v. 9,27 % gegenüber einer konventionellen Realisierung (s. Abbildung 2). In absoluten Werten ergibt sich bei Wahl des TU-Modells ein barwertiger Vorteil über die gesamte Projektlaufzeit von 17,1 Millionen Euro bzw. beim ÖPP-Modell von 18,3 Mio. Euro.

Die Investitionskosten für Planung- und Bau sind in Abb. 2 Teil der Endfinanzierung über den Kommunalkredit. Personalaufwendungen der Verwaltung sind insbesondere in den Zeilen Internes Baucontrolling und Vertragscontrolling enthalten.

Abb. 2: Ergebnisübersicht der Wirtschaftlichkeitsuntersuchung

Ergänzend werden in der folgenden Abbildung 3 die nominellen Werte für Investition und Betrieb der verschiedenen Varianten dargestellt.

Werte in Euro | Eigenrealisierung (Variante 1) | Totalunternehmer mit technischem Gebäudebetrieb (Variante 2) | ÖPP-Inhabermodell (Variante 3) |

Planungs- und Baukosten | 74.582.202 | 71.813.850 | 71.813.850 |

Instandhaltung | 46.259.374 | 42.461.454 | 42.461.454 |

Betriebskosten | 38.143.762 | 38.143.762 | 37.828.813 |

Summe |

158.985.338

|

152.419.066 |

152.104.117 |

Abb. 3: Nominalwerte für Planung, Bau, Instandhaltung und Betrieb über den gesamten Betrachtungszeitraum bis 2052 in Euro

2.2.1 Szenarioanalyse

Es wurde eine Szenarioanalyse durchgeführt, welche die Auswirkungen von veränderten Annahmen in Bezug auf Parameter, die zu maßgeblichen Änderungen im Ergebnis führen können, untersucht.

Die maßgeblichen Parameter sind:

• Änderung der prognostizierten Preissteigerungen

• Außerachtlassung der kalkulierten Risiken

• Reduzierter Personalaufwand/gesteigerte Effizienz in der Eigenrealisierung

• Änderungen im Diskontierungszinssatz

Im Ergebnis hat die Szenarioanalyse ergeben, dass die wirtschaftliche Vorteilhaftigkeit der alternativen Beschaffungsvariante auch bei Abänderung der genannten Parameter zu Ungunsten der alternativen Beschaffungsvarianten stabil bleibt. Die Szenarien bilden verhältnismäßig extreme Abweichungen dar, so dass zu erwarten ist, dass die Realität sich innerhalb dieser Werte bewegen wird.

In allen untersuchten Szenarien ist eine Wirtschaftlichkeit der alternativen Beschaffungsmodelle gegenüber der Eigenrealisierung zu erwarten, so dass das Ergebnis als konsistent und belastbar einzuschätzen ist. Die der Untersuchung zugrundeliegenden Annahmen sind durch langjährige Erfahrungen der PSPC im Bereich der Wirtschaftlichkeitsuntersuchungen entstanden.

2.3 Bewertung

Die Wirtschaftlichkeitsuntersuchung zeigt, dass der wirtschaftliche Vorteil der alternativen Beschaffungsmodelle vor allem in der vertraglich geregelten Kosten- und Terminsicherheit sowie in der Übertragung des Schnittstellenrisikos zwischen den einzelnen Gewerken bzw. Auftragnehmern begründet ist.

Die grundsätzlichen Vorteile können wie folgt zusammengefasst werden:

• Entlastung der Verwaltungskapazitäten durch Bündelung der wesentlichen gebäudebezogenen Leistungen für Planung, Bau in einem Vertragspaket

• Planungssicherheit im Haushalt durch vertragliche Fixierung von Planungs- und Baukosten

• Planungssicherheit durch vertragliche Fixierung der Bauzeit

• Keine Verzögerung durch sonst erforderlichen Personalaufbau

• Generierung eines wirtschaftlichen Vorteils über die Projektlaufzeit von ca. 18 Mio. Euro gegen über der Eigenrealisierung

2.3.1 Wahl des ÖPP-Modells statt des erw. TU-Modells

Gemäß Ratsauftrag wurde die konventionelle Eigenrealisierung sowohl mit dem erweiterten Totalunternehmer-Modell als auch mit der umfänglicheren ÖPP-Variante verglichen. Die vorläufige Wirtschaftlichkeitsuntersuchung zeigt einen barwertigen Vorteil über die gesamte Vertragslaufzeit von ca. 0,6 %. Aufgrund der dem Modell zugrundeliegenden Annahmen und Prognosen ist diese geringe Differenz zu vernachlässigen, so dass die Entscheidung auf qualitativen Bewertungen fußen sollte.

Die ÖPP-Variante reduziert weitere Schnittstellen zwischen der Stadt und dem Auftragnehmer. Das ist insbesondere im Sanierungsprojekt relevant, da der Auftragnehmer die Sanierung im laufenden Betrieb der Schule zu organisieren und durchzuführen hat. Im Gegensatz zur konventionellen Eigenerledigung, in welcher die Schnittstellen innerhalb der Verwaltung bedient werden, sind in der alternativen Beschaffung diese vertraglich zu fixieren. Je weniger Schnittstellen zum privaten Partnerunternehmen notwendig sind, desto ganzheitlicher kann dieser die Aufgabenerledigung übernehmen.

So wird durch die Übertragung der Reinigungsleistungen vermieden, dass es z. B. zu Diskussionen der Ursächlichkeit bei Schäden an den Bodenbelägen kommt, die auch auf unsachgemäße oder unzureichende Reinigung zurückzuführen sein könnten. Darüber hinaus wird eine Schnittstelle zum schulischen Hausmeister vermieden. Im TU-Modell hält der Auftragnehmer für Technik und Instandhaltung Personal vor. Schulische Belange die aus der Nutzung hervorgehen (z. B. Mobiliar aufstellen, Unterstützung der Schulleitung in betrieblichen Themen wie Veranstaltungen) liegen beim Schulhausmeister der von der Stadt gestellt wird. Im ÖPP-Modell können beide Funktionen mit einer Personalie abgedeckt werden. Das vermeidet Diskussionen um Zuständigkeiten. Auch in den Außenanlagen wird durch die Übertragung der Grünpflege die Abgrenzung zwischen baulicher Instandhaltung und reiner Pflegearbeit aufgehoben, da beide Bereiche übertragen werden.

3. Weiteres Vorgehen und Zeitplan

Für das weitere Vorgehen ist von folgenden zeitlichen Meilensteinen auszugehen:

• Ausschreibung und Auftragsvergabe wirtschaftliche und technische

Beratungsleistung und Einbindung rechtlicher Beratung bis Q1 2025

• Vorbereitung und Durchführung Vergabeverfahren Q2 2025 – Q1 2027

• Entscheidung des Rates über die Vergabe: Q2 2027

• Planungs- und Bauzeit: Q2 2027 – Q2 2030

• Betriebsphase bis Q2 2052

4. Finanzierung

Im Doppelhaushalt 2023/2024 sind im Projekt 3E.210024 PPP-Schulsanierungen/Vorpla-

nungen ausreichend verfügbare Mittel zur Vorbereitung und Durchführung des Vergabeverfahrens unter Beauftragung der genannten externen Berater vorhanden.

Für die Auftragsvergabe der Planungs- und Bauleistungen an einen privaten Partner sind im Entwurf zum Investitionsprogramm 2024 - 2029 folgende Mittel vorhanden. Diese sind in Summe ausreichend um die gemäß vWU erforderlichen Investitionen für die ÖPP Variante zu tätigen (s. Abbildung 4).

Bezeichnung | Haushaltsprojekt | Gesamtkosten in T€ | vWU – ÖPP in T€ | Differenz in T € |

GS Rühme/ | 4E.210424 | 16.100 | 16.464 | + 364 |

GS Broitzem/ Einrichtung GTB u. Sanierung | 4E.210425 | 13.680 | 13.807 | + 127 |

GS Altmühlstraße/ Sanierung | 4E.210426 | 18.200 | 18.452 | + 252 |

RS Sidonien-straße/Einrichtung GTB u. Sanierung | 4E.210427 | 24.060 | 23.091 | - 969 |

Summe |

| 72.040 | 71.814 | - 226 |

Abb. 4: Haushaltsansätze & Investitionskosten je Standort in T-Euro

Im Rahmen der zwingenden Ansatzveränderungen werden die Jahresraten und die Gesamtkosten je Projekt entsprechend angepasst.

Die erforderlichen Haushaltsmittel für die Betriebsphase werden in den Haushalt ab 2027 aufgenommen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

886,4 kB

|