Rat und Stadtbezirksräte

Beschlussvorlage - 24-24702

Grunddaten

- Betreff:

-

Städtisches Klinikum Braunschweig Wirtschaftsplan 2025

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

05.12.2024

|

Beschlussvorschlag

Beschluss:

„Die Vertreter der Stadt Braunschweig in der Gesellschafterversammlung der Städtisches Klinikum Braunschweig gGmbH werden angewiesen, den Wirtschaftsplan 2025 in der vom Aufsichtsrat in seiner Sitzung am 26. November 2024 empfohlenen Fassung zu beschließen.“

Sachverhalt

Sachverhalt:

Die Feststellung des von der Geschäftsführung des Städtischen Klinikums Braunschweig (skbs) jährlich aufzustellenden Wirtschaftsplanes obliegt der Gesellschafterversammlung des skbs (siehe hierzu §§ 16 Abs. 1, 15 Nr. 10 Gesellschaftsvertrag des skbs). Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung des skbs herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Nr. 1 Buchstabe a der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung (FPDA).

Der Aufsichtsrat der Städtisches Klinikum Braunschweig gGmbH hat den Wirtschaftsplan 2025 am 26. November 2024 in der vorgelegten Fassung empfohlen.

Vorwort

Die wirtschaftliche Lage der niedersächsischen Krankenhäuser ist weiterhin extrem angespannt: Nach einer Umfrage der Niedersächsischen Krankenhausgesellschaft (NKG) rechnen 90 % der befragten Krankenhäuser für das Geschäftsjahr 2024 mit Jahresfehlbeträgen; 56 % sehen ihre Existenz bis zur Umsetzung der Krankenhausreform – voraussichtlich im Jahr 2027 – gefährdet. Ursachen hierfür sind steigende Kosten, fehlende Rücklagen und mangelnde wirtschaftliche Unterstützung durch den Bund und die Länder. Jedes vierte Krankenhaus plant Leistungseinschränkungen, das Vertrauen in die geplante Krankenhausreform sinkt und wesentliche Verbesserungen bleiben fraglich. Ein Inflationsausgleich und eine Überbrückungsfinanzierung sind daher dringend nötig, um die Krankenhausversorgung auch weiterhin sicherzustellen.

Diese allgemeine Schieflage der Krankenhausfinanzierung betrifft das skbs als kommunales Krankenhaus der Maximalversorgung in besonderer Weise. Als kreisfreie Stadt hat die Stadt Braunschweig „die Krankenhausversorgung der Bevölkerung im Rahmen der Daseinsvorsorge als Aufgabe des eigenen Wirkungskreises […] sicherzustellen“ (§ 1 Abs. 1 Satz 1 Niedersächsisches Krankenhausgesetz – NKHG). Nach Maßgabe der Niedersächsischen Krankenhausplanung ist die Stadt Braunschweig mit dem skbs darüber hinaus verpflichtet, zu jeder Zeit im Jahr Leistungen für ein Einzugsgebiet von etwa 1,4 Millionen Menschen vorzuhalten, die jedoch zu einem überwiegenden Teil derzeit nicht auskömmlich gegenfinanziert werden.

Vor diesem Hintergrund wurde das Geschäftsjahr 2023 mit einem Jahresfehlbetrag von 51,6 Mio. € (vor Verlustausgleich) abgeschlossen; das Ergebnis nach Verlustausgleich durch die Stadt Braunschweig liegt bei -1,7 Mio. € (siehe hierzu DS 24-23767). Die Prognose für das Geschäftsjahr 2024 beträgt -70,4 Mio. € (Stand: 30. Juni 2024). Für das Geschäftsjahr 2025 ist nunmehr ein Jahresfehlbetrag i. H. v. 78,3 Mio. € vorgesehen; hierin ist – wie auch im Vorjahr – eine Verlustübernahme durch die Stadt Braunschweig nicht berücksichtigt. Die aktuelle Entwurfsfassung des städtischen Doppelhaushalts 2025/2026 sieht für das Geschäftsjahr 2025 einen vollständigen Verlustausgleich von bis zu 78,3 Mio. € vor.

Die Planung für das Geschäftsjahr 2025 geht, entsprechend der Planungen der Vorjahre, von einem regulären Krankenhausbetrieb ohne Auswirkungen der Corona-Pandemie aus. Die Leistungsplanung erfolgte auf Basis der Entwicklungen im Geschäftsjahr 2024. Zum Zeitpunkt der Planaufstellung lagen weder ein beschlossener DRG-Katalog für das Geschäftsjahr 2025 noch der entsprechende Landesbasisfallwert vor. Zum Ausgleich von allgemeinen bzw. inflationsbedingten Kostensteigerungen wurden keine weiteren Ausgleiche eingeplant; die Vergütungslogik der Betriebskostenfinanzierung sieht an dieser Stelle einen Ausgleich über den Landesbasisfallwert vor, der tatsächlich anfallende Kostensteigerungen jedoch nicht vollständig kompensiert.

Der Wirtschaftsplan berücksichtigt ferner die im skbs unter Begleitung von miralytik erarbeitete Medizinstrategie 2028 und das gesellschafterseitig in Auftrag gegebene Gutachten der Unternehmensberatung WMC HEALTHCARE (siehe hierzu DS 24-24703). Ebenfalls wurden Effekte des zum Endes des Geschäftsjahres 2023 formal abgeschlossenen Ergebnisverbesserungsprogrammes skbs.performance (siehe hierzu DS 23-226349) und aus der Schließung des Standortes Holwedestraße berücksichtigt. Trotz andauernder multidimensionaler Gegenmaßnahmen, die teilweise auch unter Zuhilfenahme externer Expertise erarbeitet wurden, ist die wirtschaftliche Lage im skbs weiterhin stark angespannt. Der Wirtschaftsplan 2025 des skbs repräsentiert damit die prekäre Situation kommunaler Maximalversorger bzw. Großkrankenhäuser, die auf Grund ihrer Bettenzahl sowie ihres jeweiligen Versorgungsauftrages durch die systemische Unterfinanzierung überproportional belastet sind.

Erfolgsplan

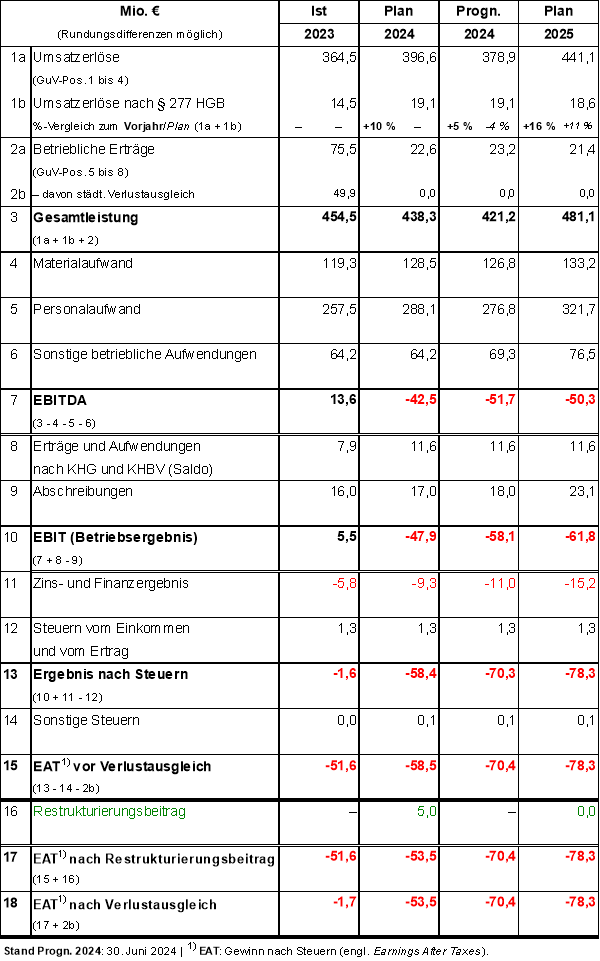

Die Vergleichszahlen für die Geschäftsjahre 2023 bis 2025 sind der nachfolgenden Übersicht zu entnehmen; aufgrund der Darstellungsweise in Mio. € können Rundungsdifferenzen enthalten sein. Der Haushaltsplan der Stadt Braunschweig sieht für das Geschäftsjahr 2024 Verlustausgleichszahlung i. H. v. rd. 21, 8 Mio. € vor; darüber hinaus wurde mit der DS 24-24262 über überplanmäßige Aufwendungen und Auszahlungen i. H. v. rd. 31,8 Mio. € entschieden. Beide Verlustausgleiche werden ratierlich an das skbs ausgezahlt und in der nachstehenden Prognose für das Geschäftsjahr 2024 nicht ausgewiesen.

Die Umsatzerlöse sind durch die Erlöse aus allgemeinen Krankenhausleistungen (i. e. DRG-Fallpauschalen) und durch die Erlöse aus dem seit dem Jahr 2020 ausgegliederten Pflegebudget geprägt. Gegenüber dem Wirtschaftsplan 2024 wurde eine Steigerung der Umsatzerlöse vorgenommen (+36,5 Mio. € bzw. +10,1 %), die in erster Linie auf höheren DRG- (+12,5 Mio. € bzw. +5,0 %) und Pflegebudget-Erlösen (+16,5 Mio. € bzw. +20,0 %) basiert. Dem Pflegebudget steht jedoch eine Steigerung des Personalaufwandes gegenüber (+33,6 Mio. € bzw. +11,7 %). Den höheren DRG-Erlösen liegt eine prognostizierte Steigerung des Landesbasisfallwertes (+7,5 % gegenüber dem Geschäftsjahr 2024) zugrunde; gegenüber dem Wirtschaftsplan 2024 wurde der vollstationäre Case Mix um 1.230 Punkte auf 54.315 abgesenkt.

Die Umsatzerlöse nach § 277 HGB wurden um 0,5 Mio. € bzw. 2,5 % abgesenkt, was auf die Entwicklung der Apothekenerlöse für die ambulante spezialfachärztliche Versorgung (ASV) und die Versorgung von Fremdhäusern zurückzuführen ist. Im Vergleich mit dem Wirtschaftsplan 2024 ist jedoch zu beachten, dass diese Position in der Wirtschaftsplanung des Vorjahres eine signifikante Erhöhung des Planwertes erfahren hat.

Die betrieblichen Erträge beinhalten diverse Einzelpositionen. Hierzu zählen u. a. Erlöse i. H. v. rd. 1,0 Mio. € durch die geplante Veräußerung der Tochtergesellschaft skbs.digital GmbH. Gegenüber dem Wirtschaftsplan 2024 fallen die betrieblichen Erträge um 1,2 Mio. € geringer aus; Grund hierfür sind insbesondere die ausgelaufenen Ausgleichszahlungen durch den Bund für (in-)direkte Kostensteigerungen, z. B. im Bereich der Energiekosten.

Der Materialaufwand ist gegenüber dem Wirtschaftsplan 2024 um 4,8 Mio. € bzw. 3,7 % höher angesetzt worden. Grund hierfür ist die Kostenentwicklung im medizinischen Bedarf (+7,0 Mio. € bzw. +8,7 %) und im Wirtschaftsbedarf (+1,5 Mio. € bzw. +5,7 %). Letztgenannte Position enthält auch durch die Tochtergesellschaften zu erbringenden Leistungen und Aufwendungen für die Betriebsfeuerwehr am Standort Salzdahlumer Straße i. H. v. 2,2 Mio. €.

Der Personalaufwand steigt im Vergleich zum Wirtschaftsplan 2024 um 33,6 Mio. € bzw. 11,7 % auf 321,7 Mio. €. Diese Steigerung ist insbesondere auf die Mehraufwendungen im Pflegedienst (+20,4 Mio. € bzw. +21,6 %) sowie im Verwaltungsdienst (+2,6 Mio. € bzw. +14,3 %) und damit auf den zugrundliegenden geplanten Aufbau der Vollkräfte (VK) in den Bereichen zurückzuführen (+106,38 VK im Pflegedienst, +20,00 VK im Verwaltungsdienst). Der Personalaufwand für den Pflegedienst korrespondiert mit entsprechenden Erlösen aus dem Pflegebudget.

Auch die sonstigen betrieblichen Aufwendungen fallen gegenüber dem Wirtschaftsplan 2024 um 12,3 Mio. € bzw. 19,1 % höher aus. Ursächlich hierfür sind im Wesentlichen höhere Aufwendungen im Verwaltungsbedarf (+5,7 Mio. € bzw. +21,7 %), begründet durch gestiegene IT-Kosten, und bei den sonstigen ordentlichen Aufwendungen (+7,0 Mio. € bzw. +75,5 %), die die Kosten für den Ausbau der Technologiepartnerschaften Radiologie und Labor sowie Mietkosten für das im Laufe des Jahres 2025 in Betrieb gehende Interdisziplinäre Diagnostik- und Analysezentrum enthalten.

Der Saldo aus den Erträgen und Aufwendungen nach KHG und KHBV bildet den Teil der Abschreibungen für Investitionen ab, der durch Fördermittel finanziert wird.

Die Abschreibungen wurden der aktuellen Entwicklung angepasst. In der Mehrjahresplanung entwickelt sich der Investitions- und Fördermittelbereich infolge der unauskömmlichen Investitionsfinanzierung durch das Land zunehmend negativ.

Unter dem Zins- und Finanzergebnis werden langfristige Personalrückstellungen aufgezinst und seit 2019 auch Zinsanteile für die Aufnahme von Fremdkapital berücksichtigt. Da zur Finanzierung der laufenden Baumaßnahmen entsprechend dem Baufortschritt zunehmend Fremdmittel benötigt werden, wurden für das Geschäftsjahr 2025 gegenüber dem Wirtschaftsplan 2024 um 5,9 Mio. € bzw. 63,6 % höhere Aufwendungen im Zins- und Finanzergebnis berücksichtigt.

Die Steuern fallen im Wesentlichen in den wirtschaftlichen Geschäftsbetrieben der Gesellschaft an.

Zur Sicherung der operativen Liquidität sieht das skbs eine Finanzierungslinie i. H. v. bis zu 171,0 Mio. € vor. Dafür stehen eine Factoring-Möglichkeit i. H. v. bis zu 15,0 Mio. € und eine Betriebsmittelkreditlinie bei einer Bank i. H. v. bis zu 4,9 Mio. € zur Verfügung. Eine Anpassung erfolgt abhängig vom Bedarf. Darüber hinaus besteht die Möglichkeit, dass das skbs für Liquiditätsbedarfe im operativen Tagesgeschäft den Liquiditätsverbund der Stadt Braunschweig in Anspruch nehmen kann. Die derzeit eingeräumte Linie beträgt bis zu 95,0 Mio. €. Neben der operativen Cash-Pool-Linie i. H. v. 30,0 Mio. € wurde eine strukturelle Linie zum Ausgleich struktureller Defizite durch die nicht zeitnahe Refinanzierung der Kosten für das Pflegepersonal (Pflegebudget) vereinbart. Der aktuelle Vertrag ist bis zum 31. Oktober 2025 befristet. Der Restbetrag in Höhe von rd. 56,0 Mio. € wurde eingeplant, um den möglichen Verlust zwischenfinanzieren zu können.

Investitions- und Vermögensplanung

Die Investitions- und Vermögensplanung bildet im Wesentlichen die weitere Umsetzung des Zwei-Standorte-Konzeptes ab, das in der Planung zwischenzeitlich mit der Projektbezeichnung Zentralklinik geführt wird. Erklärtes Ziel der Gesellschaft ist es, den klinischen Bereich zukünftig vollständig am Standort Salzdahlumer Straße anbieten zu können und den Standort Celler Straße für andere medizinische Geschäftsfelder zu nutzen. Neben diesem Projekt sind kostenintensive lebensdauerverlängernde Maßnahmen für Bestandsgebäude sowie Investitionen in den Bereichen IT und Medizintechnik erforderlich. Das veranschlagte Gesamtbudget für die Projekte Zentralklinik und Lebensdauerverlängerung beträgt unverändert 803,2 Mio. €.

Die Finanzierung des Zwei-Standorte-Konzepts und der sonstigen Investitionen hat bereits in den vergangenen Jahren durch den Einsatz von Eigenmitteln des skbs begonnen und wird durch Kreditaufnahmen i. H. v. insgesamt 416,6 Mio. € bis November 2024 fortgesetzt werden. Für das Geschäftsjahr 2025 ist die Finanzierung von weiteren Investitionen i. H. v. 125,5 Mio. € vorgesehen. Beabsichtigt ist, dass die Kernverwaltung dafür Kredite i. H. v. 106,9 Mio. € aufnehmen und im Rahmen der Konzernfinanzierung an das skbs weiterreichen wird. Der Restbetrag wird durch Fördermittel und andere Fremdfinanzierungen gedeckt. Zur Zwischenfinanzierung dieser Investitionskredite steht dem skbs eine investive Cash-Pool-Linie i. H. v. bis zu 65,0 Mio. € über den Liquiditätsverbund der Stadt Braunschweig zur Verfügung.

Mehrjahresplanung/Tochtergesellschaften

Die Mehrjahresplanung bis einschließlich Geschäftsjahr 2029 basiert auf den Planwerten für das Geschäftsjahr 2025 und berücksichtigt insbesondere die Auswirkungen langfristiger Projekte; hierzu zählen u.a. die Finanzierung des Zwei-Standorte-Konzeptes bzw. der Zentralklinik und die Umsetzung der Medizinstrategie.

Auf Konzernebene ergibt sich unter Einbeziehung der Tochtergesellschaften für das Geschäftsjahr 2025 ein Jahresfehlbetrag i. H. v. 77.944.175,00 €. Alle Tochtergesellschaften weisen positive Plan-Jahresergebnisse aus, die das konsolidierte Jahresergebnis des Konzerns marginal verbessern. Die geplante Veräußerung der skbs.digital GmbH hat auf die Wirtschaftsplanung 2025 der Tochtergesellschaft keine Auswirkung.

skbs (Mutter) | MVZ | Textilservice | Klinikdienste | skbs.digital | Konzern |

-78,3 Mio. € | 308,2 T€ | 5,0 T€ | 38,8 T€ | 23,0 T€ | -77,9 Mio. € |

Mehrjahresplanung/Tochtergesellschaften

Dem Wirtschaftsplan 2025 ist erstmalig eine Trennungsrechnung beigefügt. Die Trennungsrechnung orientiert sich an dem System der dualen Krankenhausfinanzierung und soll die Auswirkung unzureichender finanzieller Verpflichtungserfüllungen des Landes Niedersachsen sowie des Bundes auf das Jahresergebnis aufzeigen. Ein besonderes Augenmerk liegt dabei auf den unterfinanzierten Bereichen im Hinblick auf Einzel- und Pauschalfördermittel gemäß § 9 Abs. 1, 3 Krankenhausfinanzierungsgesetz (KHG). Um die Höhe dieser unterfinanzierten Bereiche zu bestimmen, ist eine Trennung nach operativen Betriebskosten und Investitionskosten notwendig. Die Methodik ist mit dem Wirtschaftsprüfer des skbs (Rödl & Partner) abgestimmt. Es ist vorgesehen, im Rahmen der Aufstellung bzw. Prüfung des Jahresabschlusses 2025 des skbs ebenfalls eine entsprechende Trennungsrechnung aufzustellen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

8,5 MB

|