Rat und Stadtbezirksräte

Beschlussvorlage - 25-26772

Grunddaten

- Betreff:

-

Braunschweiger Veranstaltungsstätten GmbH Wirtschaftsplan 2026

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

27.11.2025

|

Beschlussvorschlag

Beschluss:

Die Vertreter der Stadt in der Gesellschafterversammlung

a) der Braunschweiger Veranstaltungsstätten GmbH werden angewiesen,

b) der Braunschweig Beteiligungen GmbH werden angewiesen, die Geschäftsführung der Braunschweig Beteiligungen GmbH zu veranlassen, in der Gesellschafterversammlung der Braunschweiger Veranstaltungsstätten GmbH

folgende Beschlüsse zu fassen:

- Der Wirtschaftsplan 2026 in der vom Aufsichtsrat in seiner Sitzung am 11. November 2025 empfohlenen Fassung wird festgestellt.

- Vergaben gemäß § 14 Ziffer 11 des Gesellschaftsvertrages in Verbindung mit § 4 Abs. 2 Ziffer 2 der Geschäftsordnung für die Geschäftsführung der Braunschweiger Veranstaltungsstätten GmbH mit einem Wert von über 100.000 € wird zugestimmt, soweit sie im Wirtschaftsplan 2026 enthalten sind.

Sachverhalt

Sachverhalt:

Zu 1. Wirtschaftsplan 2026

Die Gesellschaftsanteile an der Braunschweiger Veranstaltungsstätten GmbH (BSVS) werden in Höhe von 94,8077 % von der Braunschweig Beteiligungen GmbH (BSBG) und in Höhe von 5,1923 % von der Stadt Braunschweig gehalten.

Die Beschlussfassung über den Wirtschaftsplan der BSVS obliegt gemäß § 14 Ziffer 9 des Gesellschaftsvertrages der Gesellschafterversammlung. Zuvor bedarf der Wirtschaftsplan gemäß § 11 Abs. 5 Ziffer 2 des Gesellschaftsvertrages der Beratung im Aufsichtsrat.

Nach § 12 Ziffer 5 des Gesellschaftsvertrages der BSBG unterliegt die Stimmabgabe in der Gesellschafterversammlung der BSVS der Entscheidung durch die Gesellschafterversammlung der BSBG.

Um eine Stimmbindung der städtischen Vertreter in den Gesellschafterversammlungen der BSVS und der BSBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung.

Der Aufsichtsrat der BSVS hat den Wirtschaftsplan 2026 in der in der Anlage vorgelegten Fassung in seiner Sitzung am 11. November 2025 beraten und der Gesellschafterversammlung die Feststellung empfohlen.

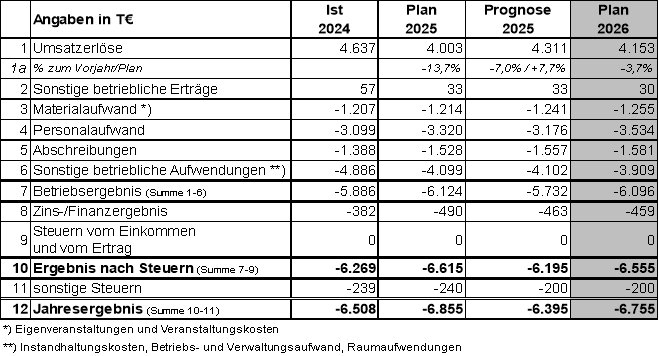

Der vorgelegte Wirtschaftsplan 2026 der BSVS weist einen Zuschussbedarf in Höhe von 6.755 T€ aus, der sich aus einem Zuschussbedarf für die Stadthalle in Höhe von 3.151 T€, für die Volkswagen Halle in Höhe von 2.385 T€ und für das Eintracht-Stadion in Höhe von 1.219 T€ zusammensetzt.

Aufgrund der bestehenden Beteiligungsstruktur wird von der BSBG ein anteiliger Verlust in Höhe von rd. 6.404 T€ übernommen, während auf die Stadt Braunschweig ein Verlustanteil in Höhe von rd. 351 T€ entfällt.

Im Vergleich zu den Daten der Jahre 2024 und 2025 stellen sich die Planzahlen wie folgt dar:

Durch die sanierungsbedingte Schließung der Stadthalle hat sich das lokale Veranstaltungsangebot verändert. Dies beeinflusst wie im Vorjahr auch die Wirtschaftsplanung 2026 der BSVS.

Die sonstigen betrieblichen Erträge umfassen im Wesentlichen Auflösungserträge aus Sonderposten und außergewöhnliche Erträge.

Die Instandhaltungsaufwendungen beinhalten lediglich notwendige bauliche Unterhaltungen sowie Maßnahmen zum Erhalt der technischen Funktionalität und der Betriebssicherheit.

Die sonstigen Steuern umfassen Grundsteuern und Kfz-Steuern.

Der Finanzplan sieht Investitionsmaßnahmen mit einem Volumen in Höhe von 1.905 T€ vor. Hiervon entfällt ein Anteil von 837 T€ auf den Betriebsteil Eintracht-Stadion u. a. für neue Bestuhlung der Westtribüne inklusive Stehbrücken. Die Investitionen der Volkswagen Halle sind in Höhe von 708 T€ geplant, hier stehen die Sicherheitsbeleuchtung und Digital Signage im Mittelpunkt der Maßnahmen.

Betriebsteil Stadthalle

Die vorliegende Planung und mittelfristige Unternehmensvorschau berücksichtigt die geplante Sanierung und die damit einhergehende Schließung der Stadthalle in den Jahren 2025 bis 2028. Von einem Abschluss der Sanierarbeiten ist im Laufe des Jahres 2028 auszugehen. Der Veranstaltungsbetrieb soll im letzten Quartal 2028 wieder aufgenommen werden. Erste Investitionen sind ab dem Jahr 2027 geplant.

Weiterhin werden bei diesem Betriebsteil der wesentliche Teil der allgemeinen Betriebs- und Verwaltungsaufwendungen sowie Werbekosten und die nicht zuordenbaren Personalkosten (Verwaltungspersonal) dargestellt.

Vor diesem Hintergrund werden Erlöse aus Fahrzeugleasing in Höhe von 12 T€ und Gesamtaufwendungen in Höhe von 3.163 T€ (inklusive Zinsaufwendungen und Steuern) erwartet. Es ergibt sich ein Fehlbetrag in Höhe von 3.151 T€.

Betriebsteil Volkswagen Halle

Den Gesamterträgen in Höhe von 2.973 T€ stehen Gesamtaufwendungen in Höhe von 5.358 T€ (inklusive Zinsaufwendungen und Steuern) gegenüber. Es ergibt sich ein Fehlbetrag in Höhe von 2.385 T€.

Aufgrund von bereits vorliegenden Buchungen der Volkswagen Halle wird mit Erträgen auf dem Niveau der Prognose gerechnet. Insgesamt ist die Buchungslage stabil. Das Tourneegeschäft und Corporate Events haben sich verbessert, entsprechen für das Jahr 2026 jedoch noch nicht den Erwartungen.

Korrespondierend zu den Erträgen bleiben die Aufwendungen auf einem konstanten Niveau.

Im Jahr 2025 geplante Modernisierungsmaßnahmen mussten teilweise in die Folgejahre verschoben werden, da keine Auftragnehmer gefunden werden konnten. Insbesondere die Prüfung überwachungspflichtiger Anlagen erfordert aufgrund des Fachkräftemangels bei Sachverständigen eine langfristige Planung.

Betriebsteil Eintracht-Stadion

Den Gesamterträgen in Höhe von 1.198 T€ stehen Gesamtaufwendungen in Höhe von 2.417 T€ (inklusive Zinsaufwendungen und Steuern) gegenüber, sodass sich ein Fehlbetrag in Höhe von 1.219 T€ ergibt.

Die Erträge im Eintracht-Stadion resultieren im Wesentlichen aus Pachtzahlungen der Eintracht Braunschweig GmbH & Co. KGaA (Eintracht Braunschweig) und der Vermarktung des Business-Bereichs der Westtribüne. Erstmalig werden in dieser Wirtschaftsplanung keine Erträge der New Yorker Lions berücksichtigt.

Für den Wirtschaftsplan wurde mit einem Klassenerhalt von Eintracht Braunschweig in der 2. Liga ausgegangen.

Zu 2. Auftragsvergaben durch die Gesellschafterversammlung

Gemäß § 14 Ziffer 11 des Gesellschaftsvertrages der BSVS entscheidet die Gesellschafterversammlung über die Maßnahmen zur Erhaltung, baulichen Erneuerung und Erweiterung sowie den Erwerb oder die Herstellung von Wirtschaftsgütern des Anlagevermögens, soweit jeweils im Einzelfall ein in der Geschäftsordnung für die Geschäftsführung festzulegender Betrag überschritten wird. Diese Wertgrenze beträgt gemäß § 4 Abs. 2 Ziffer 2 der Geschäftsordnung für die Geschäftsführung 100 T€.

Der Beschlussvorschlag unter Ziffer 2 dient der Klarstellung im Hinblick auf anstehende Vergaben mit einem Volumen von über 100 T€, die bereits im Rahmen der Wirtschaftsplanung von der Gesellschafterversammlung beschlossen worden sind.

In der Anlage ist der Wirtschaftsplan 2026 der BSVS beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

412,7 kB

|