Rat und Stadtbezirksräte

Beschlussvorlage - 25-26921

Grunddaten

- Betreff:

-

Städtisches Klinikum Braunschweig Wirtschaftsplan 2026

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

27.11.2025

| |||

|

|

10.12.2025

|

Beschlussvorschlag

Beschluss:

Die Vertreter der Stadt Braunschweig in der Gesellschafterversammlung der Städtisches Klinikum Braunschweig gGmbH werden angewiesen, den Wirtschaftsplan 2026 in der vom Aufsichtsrat in seiner Sitzung am 25. November 2025 empfohlenen Fassung zu beschließen.

Sachverhalt

Sachverhalt:

Die Feststellung des von der Geschäftsführung des Städtischen Klinikums Braunschweig (skbs) jährlich aufzustellenden Wirtschaftsplanes obliegt der Gesellschafterversammlung des skbs (siehe hierzu §§ 16 Abs. 1, 15 Nr. 10 Gesellschaftsvertrag des skbs). Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung des skbs herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Nr. 1 Buchstabe a der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung (FPDA).

Der Aufsichtsrat der Städtisches Klinikum Braunschweig gGmbH wird sich in seiner Sitzung am 25. November 2025 mit dem Wirtschaftsplan 2026 in der vorgelegten Fassung befassen. Über das Ergebnis wird mündlich berichtet.

Die Niedersächsische Krankenhausgesellschaft (NKG) warnte mit Blick auf das Jahr 2025 vor einer weiteren Verschärfung der bereits angespannten wirtschaftlichen Lage der niedersächsischen Krankenhäuser. Als größter nicht in Landesträgerschaft stehender Maximalversorger Niedersachsens ist das skbs von diesen schwerwiegenden Entwicklungen in besonderer Weise betroffen. Das skbs versorgt ein Einzugsgebiet von rund 1,4 Millionen Menschen und muss leistungsfähig bleiben, um die Gesundheitsversorgung in der Region sicherzustellen.

Vor dem Hintergrund der vielfältigen finanziellen Herausforderungen wurde das Geschäftsjahr 2024 mit einem Jahresfehlbetrag von 76,3 Mio. € (vor Verlustausgleich) abgeschlossen; das Ergebnis nach Verlustausgleich durch die Stadt Braunschweig liegt bei -6,4 Mio. € (siehe hierzu DS 25-26074). Die Prognose zum 30.09.2025 für das Geschäftsjahr 2025 beträgt -78,3 Mio. €.

Für das Geschäftsjahr 2026 ist nunmehr ein Jahresfehlbetrag i. H. v. 73,8 Mio. € vorgesehen; dies entspricht der Mehrjahresplanung des Wirtschaftsplanes 2025 für das Jahr 2026. Der städtische Doppelhaushalt 2025/2026 sieht für das Geschäftsjahr 2026 einen Verlustausgleich von bis zu 63,1 Mio. € vor. Hierbei ist berücksichtigt, dass das verbleibende Defizit aus dem vorhandenen Eigenkapital des skbs gedeckt werden kann.

Die Planung für das Geschäftsjahr 2026 geht, entsprechend der Planungen der Vorjahre, von einem regulären Krankenhausbetrieb aus. Sondereffekte wurden durch die Inflationsausgleichszahlungen des Bundes in Höhe von voraussichtlich 9,2 Mio. € berücksichtigt. Diese wurden nicht vollumfänglich ergebnisverbessernd berücksichtigt. Grund hierfür sind maßgeblich die vom Bund vorgesehenen Maßnahmen zur Stabilisierung der Finanzen der Gesetzlichen Krankenversicherung (GKV), welche erst im Laufe der Wirtschaftsplanung 2026 bekanntgegeben wurden, sowie die erwartete, geringere Steigerung des Landesbasisfallwertes für 2026, die eine gegenläufige Wirkung von rd. 5,4 Mio. € haben werden.Weitere Auswirkungen der bevorstehenden Krankenhausreform sind nicht bekannt. Die Leistungsplanung erfolgte auf Basis der Entwicklungen im Geschäftsjahr 2025. Zum Zeitpunkt der Planaufstellung lagen weder ein beschlossener DRG-Katalog für das Geschäftsjahr 2026 noch der entsprechende Landesbasisfallwert vor. Die Planung unterstellt aufgrund der aktuellen Informationslage, dass der Landesbasisfallwert 2026 um 2,98% gegenüber dem Vorjahr steigt.

Der Wirtschaftsplan berücksichtigt ferner die im skbs unter Begleitung von miralytik erarbeitete und im Sommer 2025 aktualisierte Medizinstrategie 2028 und das gesellschafterseitig in Auftrag gegebene Gutachten der Unternehmensberatung WMC HEALTHCARE GmbH (WMC) (siehe hierzu DS 24-24703). Seit Mitte 2025 ist WMC mit der Umsetzungsbewertung des Gutachtens beauftragt, sodass unter Zuhilfenahme externer Expertise dauerhaft Maßnahmen zur Stabilisierung der wirtschaftlichen Entwicklung verfolgt werden. Ungeachtet dessen repräsentiert der Wirtschaftsplan 2026 weiterhin die anhaltende herausfordernde wirtschaftliche Situation des skbs.

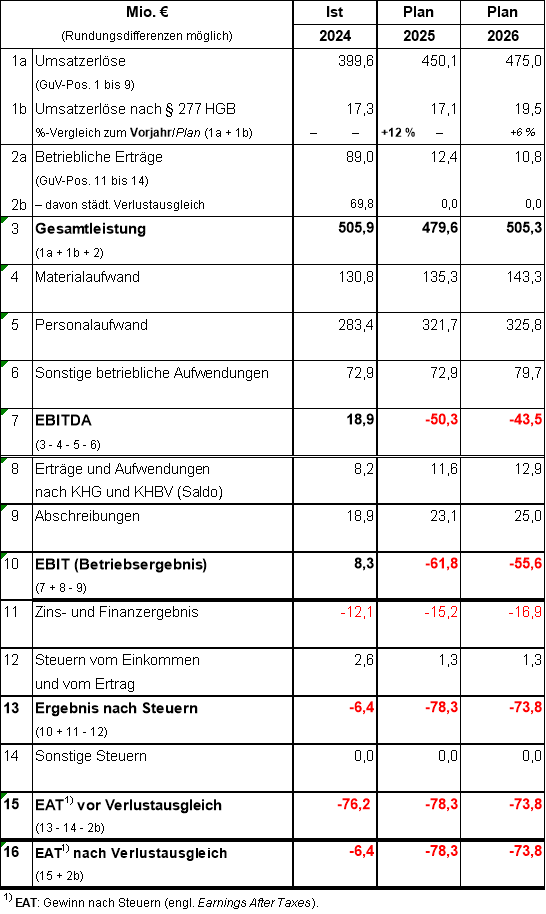

Erfolgsplan

Die Vergleichszahlen für die Geschäftsjahre 2024 bis 2026 sind der nachfolgenden Übersicht zu entnehmen; aufgrund der Darstellungsweise in Mio. € können Rundungsdifferenzen enthalten sein. Der Haushaltsplan der Stadt Braunschweig sieht für das Geschäftsjahr 2025 eine Verlustausgleichszahlung i. H. v. rd. 78,3 Mio. € vor. Der Verlustausgleich wird ratierlich an das skbs ausgezahlt und in der nachstehenden Prognose für das Geschäftsjahr 2025 nicht ausgewiesen. Die im Wirtschaftsplanentwurf 2026 ausgewiesene Prognose 2025 enthält den Wert des 2. Quartalsberichts 2025, da zum Zeitpunkt der Planaufstellung der 3. Quartalsabschluss 2025 noch nicht vorlag.

Die Umsatzerlöse sind durch die Erlöse aus allgemeinen Krankenhausleistungen (DRG-Fallpauschalen) und durch die Erlöse aus dem seit dem Jahr 2020 ausgegliederten Pflegebudget geprägt. Gegenüber dem Wirtschaftsplan 2025 wurde eine Steigerung der Erlöse aus allgemeinen Krankenhausleistungen vorgenommen (+ 25 Mio. € bzw. + 6,1%) die in erster Linie auf höheren Erlösen aus sonstigen Krankenhausleistungen (+8,2 Mio. € bzw. +32,8 %) und Pflegebudget-Erlösen (+10,8 Mio. € bzw. +10,9 %) basiert. Die prozentual starke Steigerung im Bereich der sonstigen Krankenhausleistungen ist in einem höheren Erlös im Bereich der Ausbildungsbudgets sowie in den Inflationsausgleichszahlungen des Bundes begründet. Gegenüber dem Wirtschaftsplan 2025 wurde der vollstationäre Case Mix um 799 Punkte auf 55.114 erhöht.

Die Umsatzerlöse nach § 277 HGB wurden um 2,4 Mio. € bzw. 13,9 % erhöht, was auf die höheren Erlöse aus dem Bereich der Arbeitsmedizin und dem Aufbau eines weiteren Kurses in der Notfallsanitäterschule und Erlösen aus Vermietung und Verpachtung zurückzuführen ist. Zudem werden im medizinischen Bedarf höhere Boni bzw. Rückerstattungen generiert.

Die betrieblichen Erträge beinhalten diverse Einzelpositionen. Hierzu zählen u. a. die anderen aktivierten Eigenleistungen welche mit 1,1 Mio. € veranschlagt werden. Gegenüber dem Wirtschaftsplan 2025 fallen die betrieblichen Erträge um 1,6 Mio. € geringer aus; Grund hierfür ist insbesondere, dass die Zuschüsse für das Jahr 2026 mit Auslaufen der KHZG-Projekte deutlich sinken. Die korrespondierenden Aufwendungen bei den Sonstigen betrieblichen Aufwendungen wurden entsprechend gesenkt.

Der Materialaufwand ist gegenüber dem Wirtschaftsplan 2025 um rd. 8,0 Mio. € bzw. 5,9 % höher angesetzt worden. Grund hierfür ist die Kostenentwicklung im medizinischen Bedarf (+7,3 Mio. € bzw. +8,3 %) und im Wirtschaftsbedarf (+2,5 Mio. € bzw. +8,8 %). Letztgenannte Position enthält auch die Tariferhöhung im Reinigungsgewerbe i.H.v. 5,26 % (Reinigung) bzw. 5,69 % (Glasreinigung). Deutlich reduziert hat sich die Aufwandsposition für Wasser, Energie, Brennstoff (-1,8 Mio.€ bzw. -14,2%).

Der Personalaufwand steigt im Vergleich zum Wirtschaftsplan 2025 um 4,1 Mio. € bzw. 1,3 % auf 325,8 Mio. €. Diese Steigerung ist insbesondere auf die Folgewirkungen der Tarifabschlüsse zurückzuführen (Tarifvertrag Marburger Bund +2,0%, TVöD-VKA 2,8 %). Die Vollkräfte werden mit Ausnahme des Pflegediensts (+98,33 VK, +11,7 Mio. € bzw. +10,1 %) in allen Berufsgruppen um insgesamt 27,94 auf 3.432,75 Vollkräfte reduziert. Hierbei wird noch nicht in allen Berufsgruppen der Ansatz des Gutachtens der WMC HEALTHCARE GmbH erreicht. Der Bereich des Pflegediensts ist anteilig über das Pflegebudget gegenfinanziert

Die sonstigen betrieblichen Aufwendungen sind gegenüber dem Wirtschaftsplan 2025 um 6,8 Mio. € bzw. 9,3 % höher angesetzt worden. Hauptursächlich hierfür ist der deutlich höhere Ansatz der sonstigen ordentlichen Aufwendungen (+7,0 Mio. € bzw. +52,3%). Dieser begründet sich in zusätzlichen Mietobjekten (ServiceCenter S2, IDA, Betten), welche in 2025 noch nicht angemietet bzw. noch nicht im Plan enthalten waren.

Die Erträge und Aufwendungen nach KHG und KHBV bilden den Fördermittelbereich nach KHG ab. Der Vorjahresansatz wird um rd. 1,3 Mio. € erhöht.

Die Abschreibungen wurden der aktuellen Entwicklung angepasst. Aufgrund der nachlaufenden Kosten für die Inbetriebnahme des Neubau OST ist der Ansatz gegenüber dem Wirtschaftsplan 2025 um rd. 1,9 Mio. € höher angesetzt.

Unter dem Zins- und Finanzergebnis werden u.a. die Zinsbelastungen aus den Finanzierungen bestehender Investionen erfasst. Dementsprechend wurden für das Geschäftsjahr 2026 gegenüber dem Wirtschaftsplan 2025 um 1,7 Mio. € bzw. 11,18 % höhere Aufwendungen im Zins- und Finanzergebnis berücksichtigt.

Die Steuern fallen im Wesentlichen in den wirtschaftlichen Geschäftsbetrieben der Gesellschaft an. Der Ansatz ist mit 1,3 Mio. € konstant zum Geschäftsjahr 2025 geplant.

Zur Sicherung der operativen Liquidität sieht das skbs eine Finanzierungslinie i. H. v. bis zu 115,9 Mio. € vor. Dafür stehen eine Factoring-Möglichkeit i. H. v. bis zu 15,0 Mio. € und eine Betriebsmittelkreditlinie bei einer Bank i. H. v. bis zu 4,9 Mio. € zur Verfügung. Eine Anpas-sung erfolgt abhängig vom Bedarf. Darüber hinaus besteht die Möglichkeit, dass das skbs für Liquiditätsbedarfe im operativen Tagesgeschäft den Liquiditätsverbund der Stadt Braun-schweig in Anspruch nehmen kann. Die derzeit eingeräumte Linie beträgt bis zu 65,0 Mio. €. Neben der operativen Cash-Pool-Linie i. H. v. 30,0 Mio. € wurde eine strukturelle Linie zum Ausgleich struktureller Defizite durch die nicht zeitnahe Refinanzierung der Kosten für das Pflegepersonal (Pflegebudget) vereinbart. Der aktuelle Vertrag ist bis zum 31. Oktober 2026 befristet.

Investitions- und Vermögensplanung

Die Investitions- und Vermögensplanung bildet im Wesentlichen weiterhin die Umsetzung des Zwei-Standorte-Konzeptes ab. Die Investitionen für das Zwei-Standorte-Konzept wurden zum Wirtschaftsplan 2026 neu bewertet und es wurde eine Budgetanpassung vorgenommen. Das Budget für das Zwei-Standorte-Konzept und lebensdauerverlängernde Maßnahmen beträgt 832,1 Mio. € (vorher: 803,2 Mio. €). Dies ist im Wesentlichen auf Kostensteigerungen beim Neubau Ost zurückzuführen. Neben diesem Projekt sind kostenintensive Maßnahmen für die infrastrukturelle Zukunftssicherung skbs geplant (173,6 Mio. €). Das veranschlagte Gesamtbudget beträgt nach aktualisierter Einschätzung der Geschäftsführung somit 1.005,7 Mio. €.

Die Finanzierung des Zwei-Standorte-Konzepts und der sonstigen Investitionen hat bereits in den vergangenen Jahren durch den Einsatz von Eigenmitteln des skbs begonnen und wird durch Kreditaufnahmen i. H. v. insgesamt 471,5 Mio. € bis November 2025 fortgesetzt wer-den. Für das Geschäftsjahr 2026 ist die Finanzierung von weiteren Investitionen i. H. v. 71,1 Mio. € vorgesehen. Beabsichtigt ist, dass die Kernverwaltung dafür Kredite i. H. v. 60,9 Mio. € aufnehmen und im Rahmen der Konzernfinanzierung an das skbs weiterreichen wird. Der Restbetrag wird durch Fördermittel und andere Fremdfinanzierungen gedeckt. Zur langfristigen Finanzierung der diversen Investitionen aus 2025 ist eine Konzernfinanzierung in Höhe von 16,8 Mio. € vorgesehen. Zur Zwischenfinanzierung dieser Investitionskredite steht dem skbs eine investive Cash-Pool-Linie i. H. v. bis zu 65,0 Mio. € über den Liquiditätsverbund der Stadt Braunschweig zur Verfügung.

Mehrjahresplanung/Tochtergesellschaften

Die Mehrjahresplanung bis einschließlich Geschäftsjahr 2030 basiert auf den Planwerten für das Geschäftsjahr 2025 und berücksichtigt insbesondere die Auswirkungen langfristiger Projekte; hierzu zählen weiterhin die Finanzierung des Zwei-Standorte-Konzeptes und die Umsetzung der Medizinstrategie.

Auf Konzernebene ergibt sich unter Einbeziehung der Tochtergesellschaften für das Ge-schäftsjahr 2026 ein Jahresfehlbetrag i. H. v. 73.626.676,00 €. Keine der Tochtergesellschaften weist einen Jahresfehlbetrag aus, sodass sie das konsolidierte Jahresergebnis des Konzerns marginal verbessern.

skbs (Mutter) | MVZ | Textilservice | Klinikdienste | skbs.digital | Konzern |

-73,8 Mio. € | 166 T€ | - | 5,1 T€ | 10 T€ | -73,6 Mio. € |

Trennungsrechnung

Seit dem Wirtschaftsplan 2025 wird der Wirtschaftsplanung eine Trennungsrechnung beigefügt. Die Trennungsrechnung orientiert sich an dem System der dualen Krankenhausfinanzierung und nimmt daher eine Trennung nach investivem Planergebnis und operativem Planergebnis vor. Es zeigt sich, dass sich der prozentuale Anteil des investiven Planergebnisses im Vergleich zum vorherigen Wirtschaftsplan erhöht hat.

| Investives Planergebnis | operatives Planergebnis |

Wirtschaftsplan 2025 | - 34.925.298 € (rd. 44,5 %) | -43.393.877 € (rd. 55,4 %) |

Wirtschaftsplan 2026 | - 38.470.493 € (rd. 52,1 %) | - 35.337.235 € (rd. 47,8 %) |

Die prozentuale Veränderung der Aufteilung ergibt sich hauptursächlich durch die Positionen der sonstigen betrieblichen Aufwendungen und Materialaufwendungen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

3,6 MB

|

|||

|

2

|

(wie Dokument)

|

955,3 kB

|

27.11.2025 - Ausschuss für Finanzen, Personal und Digitalisierung - zurückgestellt