Rat und Stadtbezirksräte

Beschlussvorlage - 26-29028

Grunddaten

- Betreff:

-

Struktur-Förderung Braunschweig GmbH - Jahresabschluss 2025 - Feststellung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Beteiligt:

- 0100 Steuerungsdienst; DEZERNAT VII - Finanz- und Sportdezernat

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

11.06.2026

|

Beschlussvorschlag

Die Vertreter der Stadt in der Gesellschafterversammlung der Struktur-Förderung

Braunschweig GmbH werden angewiesen, folgenden Beschluss zu fassen:

Der Jahresabschluss der Struktur-Förderung Braunschweig GmbH für das Geschäftsjahr

2025, der mit einem Ertrag aus Verlustübernahme in Höhe von 71.038,58 EUR mit einem Jahresergebnis von 0,00 Euro abschließt, wird festgestellt.

Sachverhalt

Die Entscheidung über die Feststellung des Jahresabschlusses obliegt gemäß § 11

Buchstabe a) des Gesellschaftsvertrages der SFB der Gesellschafterversammlung.

Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung der SFB

herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziff. 1 lit. a) der

Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der

Ausschuss für Finanzen, Personal und Digitalisierung (FPDA).

Der Aufsichtsrat der SFB hat in seiner Sitzung am 8. Mai 2026 den Jahresabschluss 2025

beraten und eine entsprechende Beschlussempfehlung abgegeben.

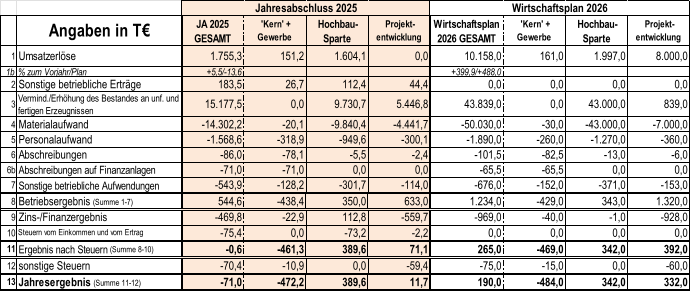

Der Jahresabschluss 2025 der SFB liegt in Gesamtrechnung bei - 71.038,58 € und somit besser als der Plan 2025 (- 103.000,00 €) vorsah.

Der saldierte Verlust wird von der Stadt Braunschweig ausgeglichen. Mittel stehen im Haushalt 2025 zur Verfügung.

Im Einzelnen:

Im Bereich der Hochbau-Sparte sind Reduzierungen bei den Umsatzerlösen gegenüber dem Planansatz zu verzeichnen, da für die Sanierung des Rathauses noch keine Erlöse aus Projektaufträgen realisiert werden konnten.

Der Materialaufwand (Ausgaben insbesondere für die Stadthallensanierung) kann

ertragswirksam bei den Bestandsveränderungen (‚Erhöhung des Bestandes an unfertigen

und fertigen Erzeugnissen‘) korrespondierend gegengebucht werden und hat somit keine

Ergebnisauswirkung.

In der Sparte ‚Kern und Gewerbe‘ ist gegenüber dem Plan 2025 aufgrund höherer Umsätze und geringerer Personalkosten, sowie Einsparungen bei anderen Aufwendungen das Spartenergebnis um ca. 147 T€ besser als veranschlagt.

Die Sparte ‚Projektentwicklung‘ (Entwicklung ‚Stiftshöfe‘) weist ein positives Ergebnis aus. Auch hier wird der Materialaufwand ertragswirksam bei den Bestandsveränderungen (‚Erhöhung des Bestandes an unfertigen und fertigen Erzeugnissen‘) korrespondierend gegengebucht. Honorarerlöse für den Schulneubau (als Teil der Stiftshöfe) werden bei den Umsatzerlösen der Sparte Hochbau verbucht, so dass im Jahr 2025 noch keine Umsatzerlöse in dieser Sparte angefallen sind.

Eine ertragssteuerlich entlastende Verrechnung der verschiedenen Sparten ist nicht möglich, sodass Ertragssteuerbelastungen entstehen, die entsprechend den Sparten, die Überschüsse erzielen, zuzuordnen sind.

Die Prüfung des Jahresabschlusses durch die Wirtschaftsprüfungsgesellschaft Friedrichs &

Partner, Göttingen, hat zu keinen Einwendungen geführt. Der uneingeschränkte

Bestätigungsvermerk wurde am 24. April 2026 erteilt.

Als Anlage sind die Bilanz, die Gewinn- und Verlustrechnung sowie der Lagebericht 2025

beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

8,9 kB

|

|||

|

2

|

(wie Dokument)

|

23,2 kB

|

|||

|

3

|

(wie Dokument)

|

4,5 MB

|