Rat und Stadtbezirksräte

Beschlussvorlage - 26-29100

Grunddaten

- Betreff:

-

Städtisches Klinikum Braunschweig gGmbH

Feststellung des Jahresabschlusses 2025 und Billigung des Konzernabschlusses 2025

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Personal und Digitalisierung

|

Entscheidung

|

|

|

|

11.06.2026

|

Beschlussvorschlag

Die Vertreter der Stadt in der Gesellschafterversammlung der Städtisches Klinikum Braunschweig gGmbH werden angewiesen,

- den Jahresabschluss 2025 mit einer Bilanzsumme i. H. v. 956.312.167,86 € sowie einem Jahresfehlbetrag i. H. v. 119.484,20 € (nach Verlustübernahme i. H. v. 78.473.000,00 € – davon 154.000,00 € periodenfremde Erträge aus dem Vorjahr – festzustellen und

- den Jahresfehlbetrag 2025 i. H. v. 119.484,20 € auf neue Rechnung vorzutragen sowie

- den Konzernabschluss 2025 mit einer Konzernbilanzsumme i. H. v. 960.231.627,70 € sowie einem Konzernjahresüberschuss i. H. v. 210.255,93 € (nach Verlustübernahme i. H. v. 78.473.000,00 €) zu billigen.

Sachverhalt

Rechtliche Rahmenbedingungen

Der Jahresabschluss ist gemäß § 17 Abs. 1 des Gesellschaftsvertrages der Städtisches Klinikum Braunschweig gGmbH (skbs) von der Geschäftsführung aufzustellen. Die Feststellung des Abschlusses obliegt nach § 15 Nr. 12 des Gesellschaftsvertrages der Gesellschafterversammlung. Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung des skbs herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Nr. 1 lit. a der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Ausschuss für Finanzen, Personal und Digitalisierung (FPDA). Der Aufsichtsrat des skbs hat in seiner Sitzung am 6. Mai 2026 der Gesellschafterversammlung die Beschlussfassung im Hinblick auf den Jahresabschluss 2025 und den Konzernabschluss 2025 in der jeweils vorliegenden Fassung empfohlen.

Wirtschaftliche Situation der Krankenhäuser

Eine aktuelle Umfrage der Niedersächsischen Krankenhausgesellschaft (NKG) zeigt auf, dass sich die wirtschaftliche Lage der Niedersächsischen Krankenhäuser weiter zuspitzt1): Hiernach rechnen mehr als 75 % der teilnehmenden Krankenhäuser mit nicht positiven Ergebnissen für das Geschäftsjahr 2025; dies entspricht einem der höchsten Umfragewerte, wie es ihn zuletzt zur Zeit der Corona-Pandemie im Jahr 2020 gab. Für das (Geschäfts-)Jahr 2026 erwartet etwa jedes dritte der teilnehmenden Krankenhäuser eine noch schlechtere Entwicklung. Neben der seit Jahren unzureichenden strukturellen Finanzierung werden zudem Sparmaßnahmen im Gesundheitswesen durch das GKV-Beitragsstabilisierungsgesetz die Krankenhäuser voraussichtlich ab dem Jahr 2027 zusätzlich erheblich belasten. Nicht zu unterschätzen ist auch der bürokratische Aufwand, der laut 98 % der teilnehmenden Krankenhäuser als (sehr) hoch eingeschätzt wird und häufig negative Auswirkungen auf die Kernaufgabe der Krankenhäuser – die Versorgung von Patientinnen und Patienten – zur Folge hat. Darüber hinaus wirkt die Corona-Pandemie durch irreversibel gesunkene Fallzahlen in der Branche nach; weitere negative wirtschaftliche Effekte z. B. durch nicht abschließend verhandelte Pflegebudgets und nicht gegenfinanzierte Kostensteigerungen verstärken diesen Negativentwicklung zusätzlich.

Ergebnisentwicklung

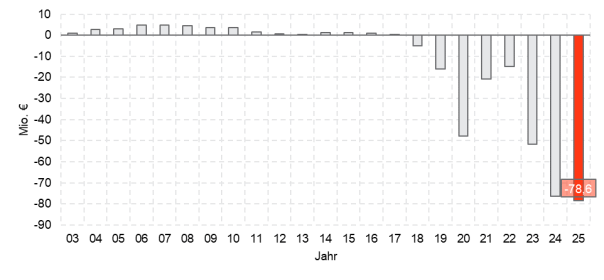

Abb. 1: Entwicklung Jahresergebnisse skbs vor Verlustausgleich seit GJ 2003 (eigene Darst.).

Vor dem Hintergrund der aktuellen Entwicklungen innerhalb der Branche war im Wirtschaftsplan 2025 für das Geschäftsjahr 2025 ursprünglich ein Jahresfehlbetrag vor Verlustausgleich i. H. v. 78.319.175,00 € vorgesehen. Der Jahresfehlbetrag vor Verlustausgleich liegt bei 78.592.484,20 €. Der Jahresfehlbetrag wurde entsprechend des zur Verfügung stehenden Haushaltsansatzes i. H. v. 78.319.000,00 € sowie durch periodenfremde Erträge aus dem Vorjahr i. H. v. 154.000,00 € durch die Stadt Braunschweig in Form von Verlustausgleichszahlungen getragen; dadurch ergibt sich ein Jahresergebnis für das Geschäftsjahr 2025 i. H. v. ![]() . Hierbei ist zu berücksichtigen, dass für die Monate November und Dezember bereits die sog. Rechnungsaufschläge, die auf die im Koalitionsvertrag der Bundesregierung zugesagten vier Milliarden Euro als Liquiditätshilfe für die Krankenhäuser zurückzuführen sind, i. H. v. rd. 1,5 Mio. € entlastend berücksichtigt werden konnten.

. Hierbei ist zu berücksichtigen, dass für die Monate November und Dezember bereits die sog. Rechnungsaufschläge, die auf die im Koalitionsvertrag der Bundesregierung zugesagten vier Milliarden Euro als Liquiditätshilfe für die Krankenhäuser zurückzuführen sind, i. H. v. rd. 1,5 Mio. € entlastend berücksichtigt werden konnten.

Als stabilisierende Maßnahmen sind Impulse aus den im Dezember 2024 durch den Rat beschlossenen strategischen Konzepten in das Ergebnis eingeflossen (vgl. hierzu DS 24-24703); Unterstützung bei der Umsetzung des Gutachtens zur Stabilisierung der wirtschaftlichen Entwicklung erhält die Geschäftsführung seit Juli 2025 durch die WMC HEALTHCARE GmbH im Rahmen einer sog. Umsetzungsbewertung im Auftrag des Aufsichtsrates (vgl. hierzu DS 25-26921-01). Hinsichtlich der im Geschäftsjahr 2025 erfolgten Kapitaleinlage durch die Gesellschafterin wird auf DS 25-26914 verwiesen.

Trotz zahlreicher Maßnahmen der Gesellschafterin, der Geschäftsführung und des Aufsichtsrates bleibt die wirtschaftliche Situation des skbs weiterhin angespannt. Deutlich wird dies u. a. durch die Entwicklung der Jahresfehlbeträge vor Verlustausgleich seit dem Geschäftsjahr 2003 (vgl. hierzu Abb. 1).

Gewinn- und Verlustrechnung: Übersicht

Nachfolgend werden die Kennzahlen der Geschäftsjahre 2024–2026 verglichen; Rundungsdifferenzen sind darstellungsbedingt möglich. In den Wirtschaftsplänen des skbs (hier: Plan 2025/Plan 2026) werden keine städtische Verlustausgleiche veranschlagt.

|

|

Mio. € |

Ist |

Plan |

Ist |

Plan |

|

|

01a |

Umsatzerlöse (GuV-Pos. 1–4) |

399,6 |

441,1 |

436,0 |

475,0 |

|

|

1b |

Umsatzerl. § 277 HGB (GuV-Pos. 4a) |

17,3 |

18,6 |

17,0 |

19,5 |

|

|

02 |

Betriebliche Erträge (GuV-Pos. 5–8) |

89,0 |

21,4 |

92,0 |

10,8 |

|

|

–davon städtischer Verlustausgleich |

69,8 |

– |

78,5 |

– |

||

|

03 |

Gesamtleistung (GuV-Pos. 1–8) |

505,9 |

481,1 |

545,0 |

505,3 |

|

|

04 |

Materialaufwand

|

130,8 |

133,2 |

137,9 |

143,3 |

|

|

05 |

Personalaufwand

|

283,4 |

321,7 |

308,4 |

325,8 |

|

|

06 |

Sonstige betriebliche Aufwendungen |

72,9 |

76,5 |

71,6 |

79,7 |

|

|

07 |

EBITDA (lfd. Nrn. 1–6) |

18,9 |

-50,3 |

27,2 |

-43,5 |

|

|

08 |

Fördermittel-Saldo (GuV-Pos. 11–19) |

8,2 |

11,6 |

12,3 |

12,9 |

|

|

09 |

Abschreibungen

|

18,9 |

23,1 |

25,0 |

25,0 |

|

|

10 |

EBIT (lfd. Nrn. 7–9) |

8,2 |

-61,8 |

14,5 |

-55,6 |

|

|

11 |

Zins-/Finanzergebnis

|

-12,1 |

-15,2 |

-13,4 |

-16,9 |

|

|

12 |

Steuern vom Einkommen und vom Ertrag |

2,6 |

1,3 |

1,2 |

1,3 |

|

|

13 |

Ergebnis nach |

-6,5 |

-78,3 |

<0,0 |

-73,8 |

|

|

14 |

Sonstige Steuern

|

>0,0 |

>0,0 |

>0,0 |

>0,0 |

|

|

15 |

Jahresergebnis/EAT I (lfd. Nrn. 13–14) |

-6,5 |

-78,3 |

-0,1 |

-73,8 |

|

|

16 |

„Potenziale aus |

– |

– |

– |

4,0 |

|

|

17 |

Jahresergebnis/EAT II (lfd. Nrn. 15–16) |

-6,5 |

-78,3 |

-0,1 |

-69,8 |

|

|

18 |

EAT vor Verlust- |

-76,3 |

-78,3 |

-78,6 |

-69,8 |

|

|

|

||||||

Gegenüber dem Planwert hat sich das Jahresergebnis um rd. -0,3 Mio. € bzw. rd. -0,3 % verschlechtert. Der operative Bereich verzeichnet – gemessen am EBITDA – eine Abweichung i. H. v. rd. -1,0 Mio. € gegenüber dem Planwert (vor Verlustausgleich). Grund hierfür ist, dass die operativen Aufwendungen gegenüber dem Planwert nur um rd. 13,6 Mio. € geringer ausfallen, während die operativen Erträge eine Abweichung i. H. v. rd. ![]() aufweisen (vor Verlustausgleich). Die um rd. 1,9 Mio. € höher als geplanten Abschreibungen sorgen infolge des nicht proportionalen Anstiegs des Fördermittel-Sonderpostens für eine weitere Verschlechterung des EBITDA um rd. 2,2 Mio. € (vor Verlustausgleich). Die Verschlechterung des Jahresergebnisses gegenüber dem Planwert ist demzufolge auf eine Verbesserung der Zins- und Finanzergebnisses um rd. 1,8 Mio. € zurückzuführen, die den Abfall des EBITDA damit teilweise kompensieren konnte.

aufweisen (vor Verlustausgleich). Die um rd. 1,9 Mio. € höher als geplanten Abschreibungen sorgen infolge des nicht proportionalen Anstiegs des Fördermittel-Sonderpostens für eine weitere Verschlechterung des EBITDA um rd. 2,2 Mio. € (vor Verlustausgleich). Die Verschlechterung des Jahresergebnisses gegenüber dem Planwert ist demzufolge auf eine Verbesserung der Zins- und Finanzergebnisses um rd. 1,8 Mio. € zurückzuführen, die den Abfall des EBITDA damit teilweise kompensieren konnte.

Gewinn- und Verlustrechnung: Einzelpositionen

Die Umsatzerlöse (GuV-Positionen 1–4) sind im Wesentlichen geprägt durch die Erlöse aus Krankenhausleistungen bzw. durch die Abrechnung vollstationärer DRG-Fälle. Mit 52.795 Case-Mix-Punkten (CMP) und 47.635 behandelten Patientinnen und Patienten wurde der geplante Case-Mix i. H. v. 54.315 CMP nicht erreicht. Darüber hinaus stieg der tatsächliche Landesbasisfallwert (LBFW) im Jahr 2025 auf 4.386,27 € bzw. 4.502,68 € ab dem 1. Juni 2026 an, während der Wirtschaftsplan 2025 einen LBFW i. H. v. 4.522,46 € vorsah. Insgesamt wurden damit die Umsatzerlöse (GuV-Positionen 1–4) um rd. 5,1 Mio. € bzw. rd. 1,2 % unterschritten. Die Umsatzerlöse nach § 277 HGB beinhalten im Wesentlichen die Erträge der Apotheke aus der Belieferung von Fremdhäusern sowie Personal- und Sachgestellungen an verbundene Unternehmen. Die sonstigen betrieblichen Erträge enthalten Ertragszuschüsse der Gesellschafterin (Verlustausgleiche). Daraus ergeben sich operative Erträge i. H. v. insgesamt rd. 545,0 Mio. € (inkl. Verlustausgleiche).

Die operativen Aufwendungen liegen mit einer Gesamtsumme i. H. v. rd. 518 Mio. € um rd. 16,6 Mio. € (rd. -3 %) unterhalb der Planung. Diese Reduzierung ergibt sich aus dem Personalaufwand (Abweichung: rd. -13,3 Mio. €) und aus den sonstigen betrieblichen Aufwendungen (Abweichung: rd. -4,9 Mio. €). Gegenüber der Planung fällt der Personalaufwand im Wesentlichen infolge unter kaufmännischer Vorsicht höher geplanter Tarifsteigerungen geringer aus. Die Anzahl der Vollkräfte (VK) wurde auf 3.562 VK gesteigert. Die gesunkenen sonstigen betrieblichen Aufwendungen sind maßgeblich auf die Bereiche Beratungs-, Prüfungs- und Gerichtskosten, IT-Wartung und Aufwendungen für Presse- und Öffentlichkeitsarbeit zurückzuführen. Im Gegensatz zu den vorgenannten Positionen ist der Materialaufwand gegenüber der Planung um rd. 4,6 Mio. € angestiegen, was u. a. auf unvorhersehbare Preissteigerungen, durch die medizinstrategische Ausrichtung bedingte Fokussierung auf Behandlungen mit höherer Fallschwere, eine dynamische Entwicklung der ambulanten spezialfachärztlichen Versorgung (ASV) und auf den Freizug des Standortes Holwedestraße zurückzuführen ist. Die Abschreibungen berücksichtigen u. a. die Inbetriebnahme des Neubaus Ost, der Radiologie und des Funktionstraktes Nord. Die Zinsaufwendungen enthalten im Wesentlichen Zinsen für Bank- und Gesellschafterdarlehen. Die Steuern beziehen sich auf die wirtschaftlichen Geschäftsbetriebe. In Summe ergibt sich dadurch ein Jahresergebnis nach Steuern (EAT) i. H. v. -119.484,20 € (inkl. Verlustausgleich).

Bilanz

Das Vermögen ist gegenüber dem Vorjahr um rd. 59,4 Mio. € bzw. rd. +6,6 % gestiegen und im Wesentlichen auf die Investitionen im Zusammenhang mit dem Zwei-Standorte-Konzept zurückzuführen (vgl. hierzu Sachanlagen: rd. +59,7 Mio. € bzw. rd. +8,6 %). Hieraus resultiert eine Anlageintensität i. H. v. rd. 79,4 %. Dem gegenüber steht eine Erhöhung der Verbindlichkeiten gegenüber Gesellschaftern bzw. dem Krankenhausträger um rd. 45,7 Mio. € bzw. rd. 10,1 %, was auf Kreditaufnahmen im Rahmen der Experimentierklausel und die Inanspruchnahme des städtischen Cash-Pools zurückzuführen ist. Infolge der Kapitaleinlage ist das Eigenkapital um rd. 6,2 Mio. € bzw. rd. 9,2 % angestiegen (siehe hierzu oben). Zum Stichtag liegt die bilanzielle Eigenkapitalquote bei rd. 7,7 % (Vorjahr: rd. 7,5 %); die wirtschaftliche Eigenkapitalquote beträgt unter Einbeziehung der Sonderposten zum Stichtag rd. 35,1 % (Vorjahr: rd. 37,2 %). Das Anlagevermögen ist zu rd. 9,7 % durch Eigenkapital gedeckt (Vorjahr: rd. 9,6 %); unter Einbeziehung der Sonderposten aus Fördermitteln ergibt sich eine Quote i. H. v. rd. 44,1 % (Vorjahr: rd. 47,5 %).

Die Verbindlichkeiten gegenüber Gesellschaftern zeigen die Kreditaufnahmen im Rahmen der Konzernfinanzierung i. H. v. rd. 444,6 Mio. € (Vorjahr rd. 360,9 Mio. €) sowie die Inanspruchnahme des städtischen Cash-Pools zum Bilanzstichtag i. H. v. rd. 51,3 Mio. € (Vorjahr rd. 89,6 Mio. €) auf. Im Geschäftsjahr 2025 sind neue Kreditaufnahmen im Rahmen der Konzernfinanzierung 2024 und 2025 i. H. v. rd. 93,3 Mio. € erfolgt.

Die Prüfung durch die Rödl GmbH Rechtsanwaltsgesellschaft Steuerberatungsgesellschaft (Rödl GmbH), hat zu keinen Einwendungen geführt. Der Bestätigungsvermerk wurde uneingeschränkt erteilt.

Tochtergesellschaften

Die Städtisches Klinikum Braunschweig gGmbH verfügt über fünf Tochtergesellschaften, an denen sie jeweils zu 100 % beteiligt ist (siehe hierzu nachfolgende Tabelle). Darüber hinaus ist die skbs.digital GmbH alleinige Gesellschafterin der Babybauch GmbH.

|

Klinikum Braunschweig Klinikdienste GmbH: |

569,74 € |

|

Klinikum Braunschweig Textilservice GmbH: |

761,71 € |

|

Medizinische Versorgungszentren […] GmbH: |

330.350,75 € |

|

Bistro Klinikum Braunschweig GmbH: |

-3.306,73 € |

|

skbs.digital GmbH: |

1.364,66 € |

|

Babybauch GmbH: |

-30.136,64 € |

Mit Ausnahme der Bistro Klinikum Braunschweig GmbH und der Babybauch GmbH haben alle Tochtergesellschaften Jahresüberschüsse erwirtschaftet. Sowohl die Jahresüberschüsse als auch die Jahresfehlbeträge sollen auf neue Rechnung vorgetragen werden. Die Bistro GmbH führt nach dem Betriebsübergang auf die Klinikdienste GmbH im Jahr 2023 kein operatives Geschäft mehr; durch den Bestand als Mantel-GmbH ist ein Jahresabschluss weiterhin erforderlich. Die wirtschaftliche Situation der Tochtergesellschaften ist insgesamt unauffällig.

Die Jahresabschlüsse der (Enkel-)Tochtergesellschaften sind ebenfalls von der Rödl GmbH geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen worden. Der Aufsichtsrat des skbs hat sich in seiner Sitzung am 6. Mai 2026 mit den Jahresabschlüssen und dem Konzernabschluss befasst. Die Geschäftsführung des skbs wurde per Beschluss beauftragt, den Jahresabschlüssen und Ergebnisverwendungen in den jeweiligen Gesellschafterversammlungen der Tochtergesellschaften zuzustimmen.

Konzernabschluss

Der Konzernabschluss ist aufgrund der Größenverhältnisse der Tochtergesellschaften entscheidend von der Muttergesellschaft geprägt. Die Konzernbilanzsumme beträgt zum Stichtag 960.231.627,70 € (Vorjahr: 901.616.545,25 €); der Konzernjahresüberschuss beläuft sich auf 210.255,93 € (Vorjahr: -5.561.826,60 €). Die Babybauch GmbH wurde in Ausübung des Wahlrechts gemäß § 296 Abs. 2 Satz 1 HGB nicht in den Konzernabschluss einbezogen, da sie für die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der

Vermögens-, Finanz- und Ertragslage des Konzerns von untergeordneter Bedeutung ist. Es ist vorgesehen, die Bistro Klinikum Braunschweig GmbH und die Babybauch GmbH auf die jeweilige Muttergesellschaft zu verschmelzen.

Auch für den Konzernabschluss wurde ein uneingeschränkter Bestätigungsvermerk durch die Rödl GmbH erteilt.

|

Ist 2025 [T€] |

Klinikum |

Klinikdienste |

Textil- service |

MVZ |

Bistro |

skbs.digital |

Konzern |

|

|

01

|

Umsatzerlöse

|

435.994 |

31.913 |

3.874 |

14.441 |

– |

1.972 |

449.755 |

|

01a

|

Umsatzerlöse § 277 HGB |

16.990 |

– |

– |

– |

– |

– |

25.746 |

|

02

|

Betriebliche Erträge |

92.027 |

185 |

– |

78 |

– |

57 |

92.528

|

|

02a |

Fördermittel- |

12.275 |

– |

– |

– |

– |

– |

12.275 |

|

03 |

Materialaufwand |

137.858 |

5.730 |

1.392 |

1.891 |

– |

170 |

120.017 |

|

04 |

Personalaufwand |

308.400 |

25.168 |

2.139 |

9.343 |

– |

1.428 |

346.477

|

|

05 |

Abschreibungen

|

24.967 |

216 |

– |

551 |

– |

8 |

25.743 |

|

06 |

Sonst. betriebliche Aufw. |

71.568 |

946 |

346 |

2.177 |

3 |

417 |

72.978 |

|

07 |

EBIT/Betriebsergebnis |

14.492 |

38 |

-2 |

557 |

-3 |

6 |

15.088 |

|

08 |

Zins-/Finanz- ergebnis |

-13.420 |

-3 |

1 |

-226 |

>0 |

>0 |

-13.650 |

|

09 |

Steuern v. Eink. u. v. |

1.155 |

30 |

2 |

– |

– |

3 |

1.186 |

|

10 |

Ergebnis nach Steuern |

-83 |

5 |

1 |

331 |

-3 |

1 |

252 |

|

11 |

Außerordentl. |

– |

– |

– |

– |

– |

– |

– |

|

12 |

Sonst. Steuern

|

36 |

4 |

– |

1 |

– |

– |

41 |

|

13 |

EAT/Jahresergebnis |

-120 |

1 |

1 |

330 |

-3 |

1 |

210 |

Als Anlagen sind jeweils der Lagebericht (soweit gesetzlich vorgeschrieben) sowie die Gewinn- und Verlustrechnung und die Bilanz der Städtisches Klinikum Braunschweig gGmbH, des Konzerns und der einzelnen Tochtergesellschaften beigefügt.

Mit dem Wirtschaftsplan 2025 wurde erstmalig eine Trennungsrechnung aufgestellt (vgl. hierzu DS 24-24702); die Trennungsrechnung zum Jahresabschluss 2025 wird auf dessen Basis derzeit erstellt und dem FPDA als Mitteilung nach Fertigstellung zugänglich gemacht.

In Bezug auf die Prüfung des Lageberichts der Muttergesellschaft für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2025 hat der Aufsichtsrat, vorbehaltlich der Beschlussfassung über das Protokoll seiner Sitzung am 6. Mai 2026, ergänzend zu seiner Beschlussempfehlung Folgendes festgehalten (Hervorhebungen im Ursprungstext):

„Im Lagebericht für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2025 ist an verschiedenen Stellen die von der vorherigen Geschäftsführung prognostizierte Erhöhung des Gesamt-Budgets für das Zwei-Standorte-Konzept auf rd. 1.005,7 Mio. € aufgeführt. Der Aufsichtsrat hat sich jedoch darauf verständigt, dass die Beschlussfassung aus der 128. Aufsichtsratssitzung, nach welcher die Budgetvorgabe für das Zwei-Standorte-Konzept auf die bisherige Höhe von 803,1 Mio. € gedeckelt wird, weiterhin fortbesteht. Die maßgeblichen Absätze befinden sich im Lagebericht unter Abschnitt 1.1 (siehe dort Seite 4, dritter und vierter Absatz von unten), Abschnitt 1.8 (siehe dort Seite 12, dritter Absatz von oben), Kapitel 2 (siehe dort Seite 15, letzter Absatz) und Kapitel 3 (siehe dort Seite 19, dritter und vierter Absatz von oben).“

Endnoten

1) Siehe hierzu Niedersächsische Krankenhausgesellschaft – NKG (Red.): NKG-Indikator. Niedersachsens Krankenhäuser brauchen dringend Entlastung (6. Januar 2026); https://www.nkgev.info/presseleser/nkg-indikator-

niedersachsens-krankenhaeuser-brauchen-dringend-entlastung.html (zuletzt abgerufen am 5. Mai 2026).

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

5,2 MB

|