Rat und Stadtbezirksräte

Beschlussvorlage - 19-12113

Grunddaten

- Betreff:

-

Stadt Braunschweig Beteiligungs-Gesellschaft mbH Wirtschaftsplan 2020

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanz- und Personalausschuss

|

Entscheidung

|

|

|

|

28.11.2019

|

Beschlussvorschlag

Beschluss:

„Die Vertreter der Stadt in der Gesellschafterversammlung der Stadt Braunschweig Beteiligungs-Gesellschaft mbH werden angewiesen, den Wirtschaftsplan der Stadt Braunschweig Beteiligungs-Gesellschaft mbH für das Geschäftsjahr 2020 in der vom Aufsichtsrat in seiner Sitzung am 13. November 2019 empfohlenen Fassung festzustellen.“

Sachverhalt

Sachverhalt:

Gemäß § 12 Ziffer 3 Buchstabe a) des Gesellschaftsvertrages der Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG) entscheidet die Gesellschafterversammlung über die Feststellung des Wirtschaftsplanes. Um eine Stimmbindung der städtischen Vertreter in der Gesellschafterversammlung der SBBG herbeizuführen, ist ein Anweisungsbeschluss erforderlich. Gemäß § 6 Ziffer 1 Buchstabe a) der Hauptsatzung der Stadt Braunschweig in der aktuellen Fassung entscheidet hierüber der Finanz- und Personalausschuss.

Der Aufsichtsrat der Gesellschaft hat den Wirtschaftsplan 2020 in der in der Anlage vorgelegten Fassung in seiner Sitzung am 13. November 2019 beraten und der Gesellschafterversammlung die Feststellung empfohlen.

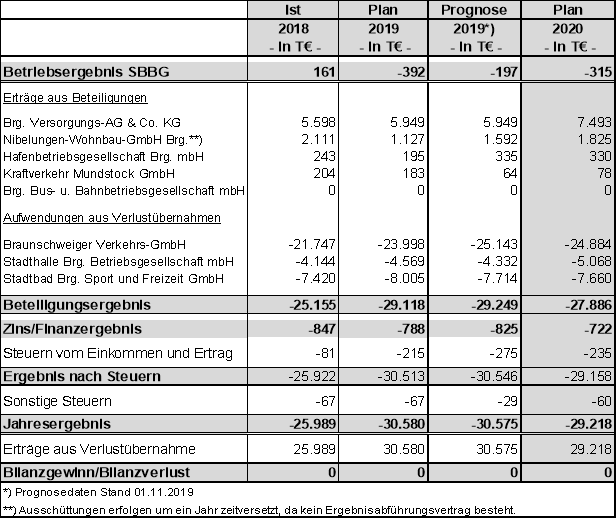

Der Wirtschaftsplan 2020 der SBBG weist einen Zuschussbedarf in Höhe von insgesamt 29.218 T€ aus, der sich aus dem Betriebsergebnis inklusive sonstigen Steuern (375 T€), dem Zinsergebnis (722 T€), den Steuern vom Einkommen und Ertrag (235 T€) sowie dem Beteiligungsergebnis der Tochter- bzw. Beteiligungsgesellschaften (-27.886 T€) zusammensetzt.

Aufgrund der fortgeschriebenen Ergebnisentwicklungen – vor allem im Beteiligungsergebnis der SBBG – ergibt sich gegenüber dem bisherigen Ansatz im städtischen Haushaltsplanentwurf 2020 in Höhe von -28.946 T€ ein um 272 T€ höherer Verlustausgleichsbedarf für die SBBG.

Im Vergleich zu den Daten der Jahre 2018 und 2019 stellen sich die Planzahlen wie folgt dar:

Die Ergebnisentwicklung der SBBG wird hauptsächlich vom Beteiligungsergebnis bestimmt, das im Jahr 2020 einen Verlust in Höhe von 27.886 T€ ausweist. Dies entspricht einem Anteil in Höhe von 95,4 % am Gesamtverlust.

Gegenüber der Vorjahresplanung weist die Wirtschaftsplanung 2020 einen Mehrbedarf in Höhe von 272 T€ aus. Ursächlich hierfür sind die folgenden teilweise auch gegenläufig wirkenden Faktoren:

Ergebnisverbesserungen von insgesamt 450 T€ ergeben sich durch eine Verbesserung des Betriebsergebnisses (51 T€), höhere Dividende der Nibelungen-Wohnbau-GmbH Braunschweig (36 T€), höhere Gewinnabführung der Hafenbetriebsgesellschaft Braunschweig mbH (135 T€) sowie geringere Verlustausgleichsbedarfe der Stadthalle Braunschweig Betriebsgesellschaft mbH (202 T€) und der Stadtbad Braunschweig Sport und Freizeit GmbH (26 T€).

Ergebnisbelastende Effekte in Höhe von insgesamt 722 T€ ergeben sich durch eine geringere Gewinnausschüttung der Braunschweiger Versorgungs-AG & Co. KG (338 T€), eine geringere Gewinnabführung der Kraftverkehr Mundstock GmbH (96 T€), durch den erhöhten Verlustausgleichsbedarf der Braunschweiger Verkehrs-GmbH (238 T€) sowie durch ein schlechteres Zinsergebnis (50 T€).

Die derzeitige Prognose für das Jahr 2019 weist einen Verlustausgleichsbedarf der SBBG in Höhe von 30.575 T€ aus, der auf Planniveau liegt. Einer höheren Dividende der Nibelungen-Wohnbau-GmbH Braunschweig und einer höheren Gewinnausschüttung der Hafenbetriebsgesellschaft Braunschweig mbH sowie geringeren Verlustausgleichsbedarfen der Stadthalle Braunschweig Betriebsgesellschaft mbH und der Stadtbad Braunschweig Sport und Freizeit GmbH stehen Ergebnisverschlechterungen der Kraftverkehr Mundstock GmbH und der Braunschweiger Verkehrs-GmbH gegenüber. Es besteht aber darüber hinaus ein nicht unwesentliches Risiko, dass eine Wertberichtigung der von der SBBG gehaltenen Anteile an der Kraftverkehr Mundstock GmbH vorgenommen werden muss. Nach Vorliegen der endgültigen Jahresabschlüsse der SBBG-Konzerngesellschaften könnte sich dieser Betrag noch verändern.

I. Stadt Braunschweig Beteiligungs-Gesellschaft mbH (SBBG)

Im Betriebsergebnis wird das operative Geschäft der SBBG abgebildet. Das Betriebsergebnis 2020 (inklusive sonstige Steuern) beträgt -375 T€. In der mittelfristigen Unternehmensvorschau bewegt sich das Betriebsergebnis im Bereich von -482 T€ bis

-539 T€. Der Dienstleistungsbereich ist sehr stabil. Ergebnisschwankungen, Chancen und Risiken bestehen vor allem im Immobilienbereich im Hinblick auf die im Eigentum der SBBG stehenden Gebäude Taubenstraße 7, Neue Knochenhauerstraße 5 und Wilhelmstraße 62 - 71. Hierzu wird auf die Ausführungen in der Textziffer 3.3 auf Seite 9 des der Vorlage beigefügten Wirtschaftsplans verwiesen.

Im Personalaufwand sind insbesondere Tariferhöhungen für den aktuellen Personalstand von 10 Mitarbeiterinnen und Mitarbeitern, von denen fünf in Teilzeit arbeiten, berücksichtigt. Zudem ist für die Folgejahre eine temporäre Erhöhung des Personalstandes zur Umsetzung des Konzeptes zur Gewinnung und Förderung von Nachwuchskräften berücksichtigt.

Weiterhin sind Kostenerhöhungen für Strom und Gas berücksichtigt. Für die weiteren Kostenpositionen sind keine signifikanten Erhöhungen geplant.

Das Zinsergebnis beläuft sich im Jahr 2020 auf -722 T€ und entwickelt sich damit im Vergleich zu den Vorjahren positiv. Im weiteren Zeitablauf ist insgesamt eine Verschlechterung geplant. Die durch vollständige Tilgung von Darlehen entstehenden Ergebnisverbesserungen werden durch eine im Jahr 2021 anstehende Prolongation eines bestehenden Darlehens überkompensiert. Es wird erwartet, dass das für dieses Darlehen zurzeit geltende sehr günstige Zinsniveau nicht mehr realisiert werden kann und sich das Zinsergebnis entsprechend verschlechtern wird.

Das Beteiligungsergebnis 2020 beläuft sich auf -27.886 T€. Die sich im Finanzplanungszeitraum ergebenden Schwankungen sind insbesondere durch die Ergebnisabführung der Braunschweiger Versorgungs-AG & Co. KG bedingt. Zur Ergebnisentwicklung der Beteiligungsgesellschaften wird auf die Ausführungen in der Textziffer 3.2 auf den Seiten 6 f. des Wirtschaftsplans verwiesen.

Bei der Position Steuern vom Einkommen und Ertrag ist zu berücksichtigen, dass bei der SBBG durch die steuerliche Organschaft erhebliche Steuervorteile realisiert werden. So werden die auf die SBBG entfallenden Gewinnanteile der Braunschweiger Versorgungs-AG & Co. KG letztlich nicht mit Körperschaftsteuer belastet. Vom Jahr 2017 an wurde auch die Hafenbetriebsgesellschaft Braunschweig mbH in die steuerliche Organschaft aufgenommen, so dass auch die von dieser Gesellschaft erwirtschafteten Gewinne nicht mehr durch Ertragssteuern belastet werden. Hier besteht permanent für viele deutsche Kommunen ein latentes Risiko, dass diese Konstruktion von der Steuerverwaltung nicht mehr anerkannt werden könnte. So wurde vor kurzem veröffentlicht, dass der Bundesfinanzhof (BFH) dem Europäischen Gerichtshof die Frage vorgelegt hat, ob die Steuervergünstigungen für dauerdefizitäre Tätigkeiten kommunaler Eigengesellschaften gegen die Beihilferegelung des Unionsrechts verstößt. Der BFH hat dabei die Meinung vertreten, dass ein solcher Verstoß vorliegt.

Der Investitionsplan 2020 der SBBG hat einen Umfang von 1.075 T€. Neben Ersatzinvestitionen im Bereich der IT-Ausstattung (15 T€) sind Mittel für die Erarbeitung von Vorplanungen und Konzepten für die Standorte Wilhelmstraße 62 - 71 und Neue Knochenhauerstraße 5 in Höhe von 130 T€ eingeplant. Zudem wird die SBBG im Rahmen des beschlossenen Anreizsystems für die Stadtbad Braunschweig Sport und Freizeit GmbH eine Einstellung in die Kapitalrücklage der Stadtbad Braunschweig Sport und Freizeit GmbH in Höhe von rd. 930 T€ vornehmen.

II. Braunschweiger Versorgungs-AG & Co. KG (BVAG)

Nach der Wirtschaftsplanung 2020 der BVAG wird für das Jahr 2020 ein Jahresüberschuss in Höhe von 29,9 Mio. € erwartet. Der an die SBBG abzuführende Ergebnisanteil beträgt 25,1 % und beläuft sich somit auf 7.493 T€.

Durch den mit Wirkung vom 1. Januar 2005 vollzogenen Formwechsel der BVAG in eine Personengesellschaft wurde erreicht, dass auf Ebene der SBBG eine Verrechnung der aus der Beteiligung an der BVAG resultierenden Gewinne ohne Körperschaftsteuerbelastung insbesondere mit Verlusten aus dem Verkehrsbereich erfolgen kann.

Die Ergebnisse der BVAG spiegeln die Entwicklung der Rahmenbedingungen auf den Energiemärkten wider. In der Planung sind umfangreiche Investitionen zur Dekarbonisierung beim Heizkraftwerk Mitte berücksichtigt.

Ein wesentlicher Einflussfaktor auf die Ergebnisse der nächsten Jahre stellt das Klageverfahren gegen die Uniper AG dar. Im Juli 2019 hat das OLG München hierzu ein Urteil gesprochen und gleichzeitig die Revision ausgeschlossen. Entsprechend konnte sich BS|ENERGY mit der Anpassung des Vertrages auf der Basis der Wirtschaftlichkeitsklausel nicht durchsetzen. Der Antrag von BS|ENERGY, die Preisregelung des Vertrages mit Bezug auf das Preisklauselgesetz für unwirksam zu erklären, wurde hingegen vom OLG München bestätigt. Die Preisregelung ist allerdings erst ab Rechtskraft des Urteils unwirksam. Beide Vertragsparteien haben jedoch Nichtzulassungsbeschwerde eingelegt. Es erscheint aus heutiger Sicht aber am wahrscheinlichsten, dass das Urteil gleichwohl Rechtskraft erlangt. Die komplette bisherige Preisregelung wäre damit ab Ende 2020 unwirksam und beide Parteien müssten sich auf eine neue Preisregelung verständigen. In der Wirtschaftsplanung hat die BVAG vor diesem Hintergrund abgebildet, dass das Urteil 2020 Rechtskraft erlangt und dass sich beide Parteien in der Mitte einigen.

Da in der bisherigen Unternehmensvorschau ein vollumfänglicher Klageerfolg abgebildet wurde, ergeben sich entsprechende Auswirkungen auf die Planergebnisse im Vergleich zur bisherigen mittelfristigen Unternehmensvorschau. So lässt sich insbesondere der bislang erwartete Ergebnissprung im Jahr 2021 durch den bisher abgebildeten Klageerfolg aus heutiger Sicht nicht realisieren. Das für 2021 bisher geplante Jahresergebnis reduziert sich somit.

Es ist aber auch vorstellbar, dass den Beschwerden stattgegeben wird und ein neues Urteil ergeht. Entsprechend ist möglich, dass sich letztlich die aus diesem Verfahren ergebenden Auswirkungen auf das Ergebnis anders darstellen als jetzt im Plan abgebildet.

Der Aufsichtsrat der BVAG hat den Wirtschaftsplan 2020 in seiner Sitzung am 4. November 2019 beschlossen.

III. Nibelungen-Wohnbau-GmbH Braunschweig (Niwo)

Die Ergebnisse der Niwo fließen um ein Jahr versetzt in den Jahresabschluss der SBBG ein, da hier weder ein Ergebnisabführungsvertrag besteht noch Abschlagszahlungen auf das Jahresergebnis zu leisten sind. Unter Berücksichtigung der zwischen der Niwo und ihren Gesellschafterinnen Stadt Braunschweig und SBBG abgeschlossenen Vereinbarung über die Ergebnisverwendung vom 7. März 2016 entfällt auf die SBBG auf Basis der Ergebnisprognose 2019 der Gesellschaft eine Dividendenzahlung in Höhe von 1.825 T€ im Jahr 2020. Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der Niwo und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2020 der Niwo wurde nach Beratung im Aufsichtsrat der Niwo am 20. September 2019 bereits durch den FPA in seiner Sitzung am 30. Oktober 2019 gefasst. Hierzu wird auf die Drucksachen-Nr. 19-11802 verwiesen.

IV. Hafenbetriebsgesellschaft Braunschweig mbH (HBG)

Ende des Jahres 2016 wurden 94,9 % der Anteile an der HBG von der Stadt auf die SBBG übertragen. Die Gesellschaft wurde in den bei der SBBG bestehenden steuerlichen Querverbund integriert, sodass auf die positiven Ergebnisse der Gesellschaft keine Ertragsteuern mehr anfallen. Dabei wurde auch ein Ergebnisabführungsvertrag geschlossen, der vom Geschäftsjahr 2017 an wirksam ist. Die Ergebnisse der Gesellschaft fließen somit

- bis auf eine fixe Garantiedividende für die Minderheitsgesellschafterin - vollständig an die SBBG. Unter bestimmten Bedingungen können aber trotzdem Rücklagen in der Gesellschaft gebildet werden, ohne den steuerlichen Querverbund zu gefährden. Diese Bedingungen werden aus heutiger Sicht im Planungszeitraum vorliegen, sodass in der Wirtschaftsplanung auch eine Rücklagenbildung abgebildet ist. Ob dies tatsächlich immer realisiert werden kann, wird aber als Einzelfallentscheidung jedes Jahr erneut betrachtet werden. Auf Basis der Wirtschaftsplanung 2020 und der im Planungszeitraum voraussichtlich in Frage kommenden Rücklagenbildung, ergibt sich eine geplante Gewinnabführung für das Jahr 2020 in Höhe von 330 T€.

Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der HBG und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2020 der HBG wurde nach Beratung im Aufsichtsrat der HBG am 9. Oktober 2019 bereits durch den FPA in seiner Sitzung am 30. Oktober 2019 gefasst. Hierzu wird auf die Drucksachen-Nr. 19-11960 verwiesen.

V. Kraftverkehr Mundstock GmbH (KVM)

Gemäß § 10 Abs. 2 Ziffer 1 des Gesellschaftsvertrages der KVM bedarf der Wirtschaftsplan der Gesellschaft der Zustimmung des Aufsichtsrates. Eine Beschlussfassung der Gesellschafterversammlung ist nicht vorgesehen. Der Aufsichtsrat der KVM hat der Wirtschaftsplanung 2020 in seiner Sitzung am 21. November 2019 zugestimmt.

Die wesentliche Geschäftstätigkeit des Unternehmens besteht in der Durchführung von Auftragsverkehren auf dem Gebiet des öffentlichen Personennahverkehrs mit Omnibussen. Hierfür stellt die Gesellschaft auf vertraglicher Grundlage insbesondere der Braunschweiger Verkehrs-GmbH (BSVG) Fahrer und Fahrzeuge zur Verfügung, die im Linienverkehr eingesetzt werden. Daneben betreibt die Gesellschaft eigene Linienverkehre auf zwei konzessionierten Linien im Braunschweiger Umland.

Die Gesellschaft hält 100 % der Geschäftsanteile an der Peiner Verkehrsgesellschaft mbH (PVG) und der Mundstock Reisen GmbH (MR) und ist mit 50,96 % an der Magdeburg Nutzfahrzeug-Service-GmbH (MNS) beteiligt. Die KVM ist Mitglied und Gesellschafterin der Verkehrsverbund Region Braunschweig GmbH (VRB).

Ein Ergebnisabführungsvertrag besteht nur zwischen der KVM und der MR, somit erfolgt die anteilige Ausschüttung der MNS an die KVM erst mit der Beschlussfassung über die Verwendung des jeweiligen Jahresergebnisses und damit um ein Jahr zeitversetzt.

Die PVG erbringt ÖPNV-Leistungen im Stadtgebiet und im Landkreis Peine. Die KVM ist für diese Leistungen Inhaber der Linienkonzessionen, die Betriebsführung wurde bereits vor Jahren auf die PVG übertragen. Die Jahresüberschüsse der PVG werden auf neue Rechnung vorgetragen und reduzieren den Bilanzverlust des Unternehmens (Stand per 31. Dezember 2018: 130 T€). Für das Jahr 2020 ist ein Ergebnis in Höhe von 65 T€ geplant. Es wurden Gespräche mit dem Regionalverband Großraum Braunschweig zur Anpassung der Mittel aus der Allgemeinen Vorschrift eingeleitet, die im dafür vorgesehenen Verfahren umzusetzen sind.

Die KVM erwartet für das Planjahr 2020 ein Ergebnis in Höhe von 78 T€, darin enthalten sind prognostizierte Gewinnabführungen der Tochterunternehmen in Höhe von insgesamt 75 T€ (MNS: 44 T€ und MR: 31 T€). Gegenüber der bisherigen mittelfristigen Unternehmensvorschau für das Jahr 2020 ergibt sich eine Verschlechterung um 96 T€. Die Ergebnisentwicklung der KVM ist wesentlich von der Neuordnung der Subunternehmerleistung der BSVG geprägt. In diesem Zusammenhang ist ein Übergang von rd. 35 Mitarbeitern der KVM zu BSVG vorgesehen. Der Personalplan 2020 weist entsprechend gegenüber dem Planwert 2019 eine Reduzierung um 34 Mitarbeiter aus. Dies führt zunächst zu einem Rückgang der Personalaufwendungen. Gegenläufig wirkt jedoch die geplante Anhebung der Bezahlung der verbleibenden Mitarbeiter der KVM. Zudem werden durch den Personalübergang zukünftig weniger Subunternehmerleistungen für die BSVG erbracht, was zu einer Reduzierung der Umsatzerlöse führt. Gegenläufig wirken Preisanpassungen für die Subunternehmerleistung.

Im Finanzplan der KVM sind für das Jahr 2020 Investitionen im Umfang von 700 T€ vorgesehen. Hiervon entfällt ein Großteil auf die Beschaffung von Linienbussen (530 T€). Daneben sind Mittel für die Erneuerung der Tankanlage, der Hallentore sowie der Werkstattausrüstung am Betriebshof Wedtlenstedt und die Beschaffung eines PKWs für die Fahrerablösung geplant.

VI. Braunschweiger Verkehrs-GmbH (BSVG)

Der Aufsichtsrat der BSVG hat den Wirtschaftsplan 2020 der Gesellschaft in seiner Sitzung am 21. November 2019 beraten und der Gesellschafterversammlung die Feststellung empfohlen. Zum Anweisungsbeschluss zur Stimmbindung der Vertreter der Stadt in der Gesellschafterversammlung der SBBG zur Beschlussfassung über den Wirtschaftsplan 2020 der BSVG wird auf die Drucksachen-Nr. 19-12112 zur heutigen Sitzung verwiesen.

VII. Stadthalle Braunschweig Betriebsgesellschaft mbH (Stadthallen-GmbH)

Die Wirtschaftsplanung der Stadthallen-GmbH für das Geschäftsjahr 2020 ist vom Aufsichtsrat in seiner Sitzung am 6. November 2019 beraten worden. Zum Anweisungsbeschluss zur Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der Stadthallen-GmbH und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2020 der Stadthallen-GmbH wird auf die Drucksachen-Nr. 19-12111 zur heutigen Sitzung verwiesen.

VIII. Stadtbad Braunschweig Sport und Freizeit GmbH (Stadtbad GmbH)

Der Anweisungsbeschluss im Hinblick auf die Stimmbindung der Vertreter der Stadt in den Gesellschafterversammlungen der Stadtbad GmbH und der SBBG zur Beschlussfassung über den Wirtschaftsplan 2020 der Stadtbad GmbH wurde nach Beratung im Aufsichtsrat der Stadtbad GmbH am 16. Oktober 2019 bereits durch den FPA in seiner Sitzung am 30. Oktober 2019 gefasst. Hierzu wird auf die Drucksachen-Nr. 19-11845 verwiesen.

Die Wirtschaftspläne 2020 der SBBG und der KVM sind als Anlage beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

119,1 kB

|

|||

|

2

|

(wie Dokument)

|

148 kB

|