Rat und Stadtbezirksräte

Beschlussvorlage - 20-12568

Grunddaten

- Betreff:

-

Haushaltssatzung 2020

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20 Fachbereich Finanzen

- Beteiligt:

- 0200 Referat Haushalt, Controlling und Beteiligungen

- Verantwortlich:

- Geiger

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanz- und Personalausschuss

|

Entscheidung

|

|

|

|

30.01.2020

|

Beschlussvorschlag

Beschluss:

„Zur Vorbereitung der Haushaltslesung des Rates am 18. Februar 2020 wird der Finanz- und Personalausschuss um folgende Beschlussempfehlung gebeten:

1. Der Verwaltungsentwurf der Haushaltssatzung 2020 nach dem derzeitigen Stand mit

a) dem Haushaltsplan 2020 einschließlich Stellenplan und Investitionsprogramm

2019 - 2023

b) den Haushaltsplänen 2020 einschließlich Stellenübersichten und

Investitionsprogrammen 2019 - 2023 für

- die Sonderrechnung Fachbereich 65 Hochbau und Gebäudemanagement

- die Sonderrechnung Stadtentwässerung und

- die Sonderrechnung Abfallwirtschaft

c) dem Haushaltsplan 2020 des Sondervermögens „Pensionsfonds der Stadt Braunschweig"

wird beschlossen, soweit sich nicht aus den nachfolgenden Beschlusspunkten eine andere Empfehlung ergibt.

2. Die finanzunwirksamen Anträge der Fraktionen einschließlich der Anträge der Stadtbezirksräte werden entsprechend den Empfehlungen der Fachausschüsse oder nach Maßgabe der Einzelabstimmung beschlossen (Anlage 2).

3. Die finanzwirksamen Anträge der Fraktionen einschließlich der Anträge der Stadtbezirksräte werden entsprechend den Empfehlungen der Fachausschüsse oder nach Maßgabe der Einzelabstimmung beschlossen (Anlagen 4.1 und 5.1).

4. Die Ansatzveränderungen der Verwaltung werden entsprechend den Verwaltungsempfehlungen oder nach Maßgabe der Einzelabstimmung beschlossen (Anlagen 4.2 und 5.2).

5. Die haushaltsneutralen Umsetzungen und die Haushaltsvermerke der Verwaltung (Anlagen 4.3, 5.3 und 5.4) sowie die Änderungen an Strategischen Zielen, Wesentlichen Produkten und Maßnahmen (Anlage 3) werden entsprechend den Verwaltungsempfehlungen oder nach Maßgabe der Einzelabstimmung beschlossen.

6. Für die Sonderrechnung Fachbereich 65 Hochbau und Gebäudemanagement wird die Stellenübersicht in der als Anlage 7 nachgereichten Fassung beschlossen.

7. Die Verwaltung wird ermächtigt, die sich aus den vorstehenden Beschlusspunkten und der Aufteilung der Personalaufwendungen ergebenden Veränderungen im Enddruck des Haushaltsplanes 2020 auf die Teilhaushalte einschließlich der Produktdarstellung zu übertragen.“

Sachverhalt

Sachverhalt:

Mit einer Mitteilung außerhalb von Sitzungen vom 20. September 2019 (Drucks.-Nr.: 19-11761 hat die Verwaltung den Entwurf des Haushaltsplans 2020 und des Investitionsprogramms 2019 - 2023 vorgelegt.

Die Anhörung der Stadtbezirksräte hat in der Zeit vom 21. Oktober bis 5. November 2019 stattgefunden. In den Sitzungen der Stadtbezirksräte haben diese auch über die gemäß § 93 NKomVG in Verbindung mit der Hauptsatzung der Stadt Braunschweig mögliche Bildung von Bezirksratsbudgets beraten. Alle Stadtbezirksräte haben für eine Budgetbildung gestimmt.

Mit dem Haushaltsentwurf hat die Verwaltung vorgeschlagen, die den Stadtbezirksräten zur Verfügung stehenden Ansätze um die vormaligen Bürgerhaushalts-Mittel zu verringern. Die Mehrzahl der Stadtbezirksräte hat sich gegen diese Kürzung ausgesprochen.

Dem Rat sind mit mehreren Mitteilungen im November, Dezember 2019 und im Januar 2020 die Anträge der Ratsfraktionen und der Stadtbezirksräte bzw. geänderte Anträge vorgelegt worden.

Der Verwaltungsentwurf zum Haushalt 2020/Investitionsprogramm 2019 - 2023 ist auf diesen Grundlagen in der Zeit vom 6. Dezember 2019 bis zum 7. Januar 2020 in den Fachausschüssen beraten worden. Der Schulausschuss, der Jugendhilfeausschuss, der Sportausschuss und der Ausschuss für Soziales und Gesundheit haben den Haushaltsplanentwurf 2020 sowie das Investitionsprogramm 2019 - 2023 insgesamt passieren lassen. Die übrigen Fachausschüsse haben der Beschlussempfehlung zugestimmt.

In der Anlage 1 ‑ Anfragen/Anregungen ‑ sind die gestellten Anfragen bzw. deren Beantwortung ‑ soweit diese bereits vorliegen ‑ enthalten.

In der Anlage 2 ‑ Finanzunwirksame Anträge ‑, sind die Ergebnisse der Ausschussberatungen aufgeführt.

Die Anlage 3 enthält gegenüber dem Haushaltsentwurf notwendig gewordene Anpassungen an Strategischen Zielen, Wesentlichen Produkten und Maßnahmen.

In den Anlagen 4.1 und 5.1 (Ergebnishaushalt bzw. Finanzhaushalt inkl. IP) sind die Anträge der Fraktionen und Stadtbezirksräte aufgeführt. Die Anlagen 4.2 und 5.2 enthalten die Ansatzveränderungen der Verwaltung im Ergebnis- und im Finanzhaushalt. Aus diesen Listen sind auch die entsprechenden Abstimmungsergebnisse der Fachausschüsse ersichtlich. Nach Abschluss der Haushaltsberatungen in den Fachausschüssen haben sich im Ergebnishaushalt und im Finanzhaushalt noch Ansatzveränderungen ergeben, die in den Anlagen mit „neu“ gekennzeichnet sind.

In den Anlagen 4.3 und 5.3 sowie 5.4 sind die sich nach der Erstellung des Haushaltsplanentwurfs 2020 ergebenden neutralen Mittelumsetzungen bzw. neuen Haushaltsvermerke im Ergebnis- und im Finanzhaushalt aufgelistet.

Soweit zu finanzwirksamen Anträgen Stellungnahmen der Verwaltung verfasst wurden, sind sie in der Anlage 6 gebündelt enthalten.

1. Abbau von Haushaltsresten

In die Ergebnis- und Finanzplanung für die Jahre 2020 - 2023 ist der vorgesehene Abbau der Haushaltsreste folgendermaßen aufgenommen worden:

in Mio. € | 2020 | 2021 | 2022 | 2023 |

Ergebniswirksam | 1,1 | 1,1 | -0,4 | 0,8 |

Werterhöhend | 3,5 | 1,9 | 1,3 | 1,1 |

Wie im Haushaltsplan 2019 wird unverändert davon ausgegangen, dass die Haushaltsreste im Planungszeitraum 2020 - 2023 mit den vorgenannten Beträgen nur teilweise abgebaut werden können.

In den nachfolgenden Ausführungen ist bei den Darstellungen zum Ergebnis- und zum Finanzhaushalt dieser Abbau der Haushaltsreste berücksichtigt.

Entwicklung der Haushaltsreste des Fachbereichs 20

Zum Jahresabschluss 2018 (für das Haushaltsjahr 2019) sind für den Fachbereich 20 Haushaltsreste von 20.292.823 € gebildet worden. Für das Jahr 2019 wird aktuell von einem Haushaltsresteabbau um 14.230.000 € ausgegangen. Für das Jahr 2020 ist ein Haushaltsresteabbau um 550.000 € berücksichtigt. Bis Ende 2023 ist geplant, die Haushaltsreste des Fachbereichs 20 bis auf einen Stand von 5.297.123 € abzubauen.

Der von der Verwaltung vorgelegte Haushaltsplanentwurf 2020, der den Haushaltsresteabbau bis Ende 2023 mit insgesamt 10,4 Mio. € beziffert, beinhaltet diese Planung.

2. Ansatzveränderungen der Verwaltung gegenüber dem Haushaltsentwurf

2.1 Ergebnishaushalt

Der Entwurf des Ergebnishaushaltes 2020 (Stand: September 2019) weist für das Planjahr 2020 einen Fehlbetrag inkl. Haushaltsresten in Höhe von rd. 44,8 Mio. € aus. Unter Berücksichtigung der in den Anlagen 4.2 und 5.2 dargestellten Ansatzveränderungen der Verwaltung ergibt sich nunmehr ein Fehlbetrag von 25,1 Mio. €.

2.1.1 Ansatzveränderungen im Ergebnishaushalt

Die wesentlichen Ansatzveränderungen, die gegenüber dem im September 2019 vorgelegten Haushaltsplanentwurf zur Veränderung des Ergebnisses für das Jahr 2020 führen, werden nachstehend näher erläutert:

2.1.1.1 Allgemeine Finanzwirtschaft

Bei der Gewerbesteuer waren für den Haushaltsplanentwurf für 2020 Erträge von 170,0 Mio. € veranschlagt. Auf der Basis der Entwicklung der Gewerbesteuer im Jahr 2019 und der vorliegenden aktuellen Erkenntnisse wird davon ausgegangen, dass im Jahr 2020 Erträge in Höhe von 175,0 Mio. € erzielt werden können. Auch für die Folgejahre bis 2023 wird angenommen, dass sich diese etwas positivere Entwicklung der Gewebesteuererträge fortsetzt, so dass ebenfalls von jährlichen Mehrerträgen von 5,0 Mio. € ausgegangen wird.

Die Erträge aus dem Gemeindeanteil an der Einkommensteuer werden nach den regionalisierten Daten der Steuerschätzung sowohl im Jahr 2020 als auch im weiteren Planungszeitraum bis 2023 etwas höher eingeschätzt als zuvor angenommen. Für das Jahr 2020 ergeben sich daraus Mehrerträge von rd. 1,4 Mio. €. In den Jahren 2021 bis 2023 sind ebenfalls Mehrerträge in Höhe von 1,3 Mio. € bzw. 1,4 Mio. € zu erwarten.

Beim Gemeindeanteil an der Umsatzsteuer ergeben sich in den Jahren 2020 und 2021 Mehrerträge von 5,8 Mio. € bzw. 5,4 Mio. € im Zusammenhang mit der inzwischen auch für diese beiden Jahre durch das Gesetz zur Beteiligung des Bundes an den Integrationskosten der Länder und Kommunen geregelten Anhebung der Bundesbeteiligung an den Leistungen für Unterkunft und Heizung nach dem SGB II für Personen im Fluchtkontext.

Unter Berücksichtigung der im November 2019 vom Land Niedersachsen veröffentlichten vorläufigen Berechnungsgrundlagen für den kommunalen Finanzaus-gleich 2020 ergeben sich im Jahr 2020 bei den Schlüsselzuweisungen aus dem kommunalen Finanzausgleich Mehrerträge in Höhe von rd. 5,7 Mio. € gegenüber der Veranschlagung im Haushaltsplanentwurf. Der Ansatz beträgt somit rd. 149,7 Mio. €. Ursächlich hierfür ist die im Berechnungszeitraum gegenüber dem Vorjahr gesunkene Gewerbesteuerkraft der Stadt Braunschweig und der im Gegensatz dazu insgesamt positiveren Gewerbesteuerentwicklung bei der Gesamtheit der niedersächsischen Kommunen. Auf dieser Basis und unter Berücksichtigung der erwarteten Steuerkraftentwicklung der Stadt Braunschweig werden für das Jahr 2021 Mehrerträge von 7,0 Mio. € und für die Jahre 2022 und 2023 Mehrerträge von jeweils 5,0 Mio. € erwartet.

Für die Zuweisung für Aufgaben des übertragenen Wirkungskreises ist für das Jahr 2020 ein Betrag von 13,35 Mio. € veranschlagt worden. Hier sind im Jahr 2020 Mindererträge in Höhe von rd. 0,28 Mio. € zu berücksichtigen. In den Jahren 2021 bis 2023 ergeben sich Reduzierungen um jeweils rd. 0,3 Mio. €.

2.1.1.2 Personalaufwand

Im Haushaltsplanentwurf 2020 ist unter Berücksichtigung der vorgesehenen Rückstellungszuführungen ein Personalaufwand in Höhe von rd. 242,8 Mio. € enthalten. Dem gegenüber hat sich aus einer aktuellen Berechnung des Personalaufwandes sowie einer geänderten Aufteilung der Unfallversicherungsbeiträge des Braunschweigischen GUV ergeben, dass für das Jahr 2020 eine Reduzierung in Höhe von rd. 1,3 Mio. € vorgenommen werden kann, die auf alle Teilhaushalte verteilt wird. Insgesamt beläuft sich der Personalaufwand im Jahr 2020 somit auf rd. 241,8 Mio. €. Für die Jahre 2021 bis 2023 ergeben sich keine Veränderungen. Der Personalaufwand inklusive der notwendigen Rückstellungszuführungen in den Jahren 2021 - 2023 beträgt somit rd. 251,2 Mio. €, 248,3 Mio. € bzw. 252,9 Mio. €. Zu Stellenveränderungen wird auf die Stellenplanvorlage des FB 10 - Haushalt 2020 Stellenplan (DS 20-12458) - verwiesen.

2.1.1.3 Sozialhilfe

Für die Bereiche SGB XII und SGB IX ergeben sich Mehraufwendungen sowohl bei der Eingliederungshilfe aus auch bei der Hilfe zur Pflege (insgesamt rd. 3,2 Mio. €), die jedoch insbesondere durch Mehrerträge auf Basis der Nachfolgeregelung zum sogenannten Quotalen System haushaltsneutral sind.

Weiterhin erfolgte im Zusammenhang mit der Umsetzung des Bundesteilhabe-gesetzes eine erstmalige Festsetzung der Erstattungsleistungen gem. § 25 Nds. AG SGB IX/XII. Hieraus ergeben sich Mehrerträge von rd. 1,7 Mio. € in 2020 bzw. von jeweils rd. 1,2 Mio. € in den Jahren 2021 bis 2023. Diese sind einzusetzen zum Ausgleich von Personal- und Sachkosten zur Durchführung von Teilhabeplanverfahren, der Gesamtplanung sowie zur Feststellung und Bewilligung der Leistungen vom überörtlichen Träger der Eingliederungshilfe und der Sozialhilfe.

Im Haushaltsplanentwurf 2020 wurden auf der Basis von 500 geflüchteten Menschen Mittel für den Bereich AsylbLG/Nds. Aufnahmegesetz eingeplant. Aufgrund der aktuellen Entwicklung sowie unter Berücksichtigung einer noch zu erfüllenden Restaufnahmequote von 140 Personen erfolgte für die Jahre 2020 ff. eine Neuberechnung auf Basis von 600 Personen. Dies führt zu Mehrbelastungen von jährlich rd. 1,8 Mio. € in den Jahren 2020 bis 2023. Parallel hierzu erhöht sich die Ertragserwartung aus Unterkunftspauschalen um insgesamt rd. 0,8 Mio. € pro Jahr.

Die Fortführung der Bundesbeteiligung an der Flüchtlingsfinanzierung über das Jahr 2019 hinaus führt in den Jahren 2020 und 2021 insbesondere aufgrund der in Braunschweig zu betreuenden Geflüchteten zu Mindererträgen bei der Kostenerstattung von Höhe von rd. 1,2 Mio. € pro Jahr, die bereits im Haushaltsplanentwurf 2020 dauerhaft berücksichtigt worden sind. Da diese Regelung nur bis zum Jahr 2021 gilt, ist die bestehende Veranschlagung entsprechend anzupassen. Dies führt zur Mehrerträgen in den Jahren 2022 und 2023 in Höhe von jeweils rd. 1,2 Mio. €.

Insgesamt ergibt sich im Bereich AsylbLG7Nds. Aufnahmegesetz im Vergleich zum Entwurf 2020 saldiert eine Haushaltsbelastung von rd. 1,0 Mio. € pro Jahr in den Jahren 2020 und 2021 bzw. ab dem Haushaltsjahr 2022 eine Entlastung von rd. 0,1 Mio. €.

Ebenfalls im Zusammenhang mit der Flüchtlingsfinanzierung steht eine Erhöhung des Gemeindeanteils an der Umsatzsteuer in den Jahren 2020 und 2021 von 5,8 Mio. € bzw. 5,4 Mio. €. (Siehe hierzu auch Ziffer 2.1.1.1)

2.1.1.4 Stadtentwicklung und Statistik

Aufgrund der Zuordnung der Aufgabe „Strategische Projekte“ zum Referat 0120 -Stadtentwicklung und Statistik - geht die Wahrnehmung der städtischen Interessen beim Regionalverband Großraum Braunschweig vom Fachbereich 61 - Stadtplanung und Umweltschutz - auf das Referat 0120 über. Die Finanzmittel für die Verbandsumlage Regionalverband sind im Haushaltsplanentwurf 2020 im Fachbereich 61 mit 2.171.400 € veranschlagt worden. Diese Finanzmittel werden entsprechend der neuen Aufgabenzuordnung dem Referat 0120 zugeordnet. Nach dem Haushaltsplanentwurf des Regionalverbandes Großraum Braunschweig beträgt die Höhe der Verbandsumlage 2.239.144,42 €. Demnach sind in der Haushaltsplanung der Stadt Braunschweig ebenfalls 2.239.144,42 € zu berücksichtigen. Daher ergibt sich ein Mehrbedarf von rd. 67.800 € um die Verbandsumlage vollumfänglich zu erbringen.

2.1.1.5 Sonstige Änderungen/Fachbereiche

Hinsichtlich weiterer Ansatzveränderungen wird auf die Anlagen 4.2 und 5.2.1 und 5.2.2 hingewiesen.

2.1.2 Investitionsmanagement

Das Investitionsmanagement beinhaltet auch Aufwandsmaßnahmen (z. B. Festwertbeschaffungen, Vorplanungen, Instandhaltungsmaßnahmen), die sich nicht nur auf den Finanzhaushalt, sondern auch auf den Ergebnishaushalt auswirken. Für das Haushaltsjahr 2020 ergibt sich aufgrund der Ansatzveränderungen der Verwaltung eine zusätzliche Ergebnisbelastung in Höhe von rd. 0,5 Mio. €.

Die Veränderungen im Einzelnen ergeben sich aus der Anlage 5.2.1.

2.1.3 Zusammenfassung

Die für das Jahr 2020 insgesamt vorgesehenen Ansatzveränderungen wirken sich wie folgt aus:

Veränderungen durch: | Erträge - € - | Aufwand - € - | Saldo - € - |

a) die Ansatzveränderungen zum Ergebnishaushalt | + 27.602.055 | + 7.358.290 | + 20.243.765 |

b) die ergebniswirksamen Ansatzveränderungen im Investitionsmanagement | - 9.200 | + 527.600 | - 536.800 |

Saldo Ergebnishaushalt | + 27.592.855 | + 7.885.890 | + 19.706.965 |

2.2 Finanzhaushalt

Im Entwurf des Finanzhaushaltes 2020 (Stand: September 2019) waren Auszahlungen für Investitionen in Höhe von 85,1 Mio. € vorgesehen. Die Einzahlungen aus der Investitionstätigkeit beliefen sich auf rd. 19,6 Mio. €, so dass sich ein Finanzierungsbedarf aus der Investitionstätigkeit in Höhe von rd. 65,5 Mio. € ergeben hat. Unter Berücksichtigung des Überschusses aus der laufenden Verwaltungstätigkeit in Höhe von rd. 8,7 Mio. €, des Saldos aus der Finanzierungstätigkeit in Höhe von rd. 60,0 Mio. € sowie des geplanten Resteabbaus von 4,6 Mio. € ergab sich somit ein Fehlbedarf im Gesamtfinanzhaushalt in Höhe von rd. 1,4 Mio. €.

Im Haushaltsentwurf 2020 ist eine Finanzmittelveränderung von -1,4 Mio. € enthalten. Aufgrund der hiermit vorgelegten Ansatzveränderungen ergibt sich nunmehr eine Finanzmittelveränderung von +19,1 Mio. €. Für die Investitionstätigkeit haben sich zusätzliche Einplanungen ergeben, die unter Ziffer 2.2.1 erläutert werden.

2.2.1 Investitionstätigkeit

Die Ansatzveränderungen für Investitionstätigkeit wirken sich im Jahr 2020 im Einzelnen wie folgt aus:

| Einzahlungen - € - | Auszahlungen - € - | Saldo - € - |

Ansatzveränderungen | + 92.600 | + 67.051.700 | - 66.959.100 |

Insgesamt ergeben sich durch die Ansatzveränderungen Belastungen des Finanzhaushalts in Höhe von rd. 67,0 Mio. €.

Diese hohe Haushaltsbelastung resultiert im Wesentlichen aus den Ausleihungen in Höhe von rd. 67,2 Mio. € an städtische Gesellschaften unter Anwendung der Experimentierklausel (siehe hierzu auch Ziffer 4). Demgegenüber stehen entsprechende Einzahlungen aus der Aufnahme von Krediten. Ohne die Ausleihungen in Höhe von rd. 67,2 Mio. € hätte sich bei dem Investitionssaldo eine Haushaltsentlastung in Höhe von rd. 0,2 Mio. € ergeben.

Die Baumaßnahmen, die aufgrund der Rückkehr von G8 auf G9 im Gymnasialsektor erforderlich werden, sind bisher unter einem Projekt abgebildet worden (4S.210096 Gymnasien /baul. Maßn. G8-G9). Eine Aufteilung der Gesamtsumme von 20 Mio. € auf einzelne Maßnahmen liegt aufgrund fehlender Detailplanungen noch nicht vor.

Im Übrigen wird auf die in den Anlagen 5.2.1 und 5.2.2 aufgeführten Sachverhalte hingewiesen.

Der Gesamtbetrag der Verpflichtungsermächtigungen erhöht sich durch die Ansatzveränderungen gegenüber dem Verwaltungsentwurf von bisher 116.746.400 € auf 117.034.200 €.

2.3 Investitionsprogramm 2021 - 2023

Das Investitionsprogramm wird sich gegenüber dem Haushaltsplanentwurf aufgrund der Ansatzveränderungen in den Planungsjahren 2021 - 2023 um folgende Beträge ausweiten (zu den Veränderungen 2020 s. Ziffer 2.1.2 und 2.2.1):

| Planungsjahr - € - | |||

| 2021 | 2022 | 2023 | |

Ansatzveränderungen | + 889.800 | + 2.033.100 | + 1.926.500 | |

davon ergebniswirksam | - 3.464.800 | -1.053.400 | + 3.500 | |

davon werterhöhend | + 4.354.600 | + 3.086.500 | + 1.923.000 | |

Die Ansatzveränderungen und die haushaltsneutralen Umsetzungen des Investitionsmanagements sowie die Änderungen der Haushaltsvermerke sind in den Anlagen 5.2.1 bis 5.2.3, 5.3 und 5.4 zusammengestellt.

2.4 Ergebnisse

2.4.1 Ergebnishaushalt

Insgesamt führen die Ansatzveränderungen zu folgenden Jahresergebnissen inkl. des geplanten Resteabbaus (in Mio. €):

| 2020 | 2021 | 2022 | 2023 |

Verwaltungsentwurf (Stand 09/2019) | - 44,8 | - 35,9 | - 28,1 | - 20,5 |

Entwurf mit Ansatzveränderungen | - 25,1 | - 35,6 | - 21,9 | - 12,6 |

2.4.2 Finanzhaushalt

Die Ergebnisse des Finanzhaushalts zeigen unter Berücksichtigung der Ansatzveränderungen inkl. des geplanten Resteabbaus folgendes Bild:

| 2020 | 2021 | 2022 | 2023 |

Finanzmittelveränderung in Mio. € | + 19,1 | + 2,9 | - 5,0 | - 4,2 |

Zahlungsmittelbestand am Ende des Haushaltsjahres (rund) in Mio. € | 124,0 | 126,9 | 121,9 | 117,7 |

3. Ergebnisse der Ausschussberatungen einschließlich Anträgen der Fraktionen und Stadtbezirksräte

Hinweis:

Bei den nachfolgenden Berechnungen sind die Ansatzveränderungen aus Ziffer 2 berücksichtigt worden. Die Anträge der Fraktionen und Stadtbezirksräte, zu denen positive Beschlussvorschläge bzw. zu denen bisher noch keine bzw. gegensätzliche Empfehlungen der Fachausschüsse vorliegen (mit drei unter 3.1 beschriebenen Abweichungen), sind entsprechend der üblichen Verfahrensweise als Haushaltsbelastungen gewertet worden. Zu berücksichtigen ist weiter, dass die Fraktions- und Stadtbezirksratsanträge, die die gleichen Sachverhalte abbilden, mit der jeweils weitestgehenden Belastung eingerechnet wurden. Anträge, die die gleichen Sachverhalte wie Ansatzveränderungen der Verwaltung abbilden, sind nur einmal einberechnet worden.

Die Stellungnahmen zu finanzwirksamen Anträgen der Fraktionen und Stadtbezirksräte sind in der Anlage 6 beigefügt.

3.1 Ergebnishaushalt

Die bisherige Beschlusslage zu den Anträgen der Fraktionen und den Vorschlägen der Stadtbezirksräte führt nach dem gegenwärtigen Beratungsstand saldiert zu folgenden Veränderungen gegenüber dem Entwurf des Ergebnishaushaltes 2020:

Veränderungen durch: | Erträge - € - | Aufwand - € - | Saldo - € - |

a) die Anträge der Fraktionen und Stadtbezirksräte zum Ergebnishaushalt | 165.000 | + 2.693.067 | - 2.858.067 |

b) Anträge der Fraktionen im Investitionsmanagement, die ergebniswirksam sind | 0 | + 648.100 | - 648.100 |

c) die ergebniswirksamen Anträge der Stadtbezirksräte im Investitionsmanagement | 0 | + 309.400 | - 309.400 |

Saldo Ergebnishaushalt | 165.000 | + 3.650.567 | - 3.815.567 |

Die Änderungsanträge der Fraktionen und der Stadtbezirksräte sind in den Anlagen 4.1 und 5.1 zusammengestellt.

In der vorstehenden Tabelle nicht berücksichtigt sind die Auswirkungen der Anträge der Fraktionen BÜNDNIS 90 / DIE GRÜNEN (FWE 168) und DIE LINKE. (FWE 169) auf Anhebung des Gewerbesteuerhebesatzes auf 470 % sowie der Antrag der CDU-Fraktion (FWE 173) auf Anpassung des Haushaltsdefizits an die mittelfristige Ergebnisplanung aus dem Haushalt 2019.

Ausschussempfehlungen zu diesen Anträgen wurden bisher noch nicht abgegeben, sodass hierüber erst im Finanz- und Personalausschuss am 30. Januar 2020 eine Abstimmung herbeigeführt wird.

3.2 Finanzhaushalt

Die bisherige Beschlusslage zu von den Fraktionen gestellten Anträgen und zu den Vorschlägen der Stadtbezirksräte für die Investitionen führt in 2020 saldiert zu folgenden Veränderungen:

Veränderungen durch | Einzahlungen - € - | Auszahlungen - € - | Saldo - € - |

a) die Anträge der Fraktionen | 0 | - 322.000 | +322.000 |

b) die Anträge der Stadtbezirksräte | 0 | + 610.000 | - 610.000 |

Ergebnis Investitionen | 0 | + 288.000 | - 288.000 |

Die Investitionsauszahlungen würden sich somit um rd. 0,3 Mio. € erhöhen.

Durch die einberechneten Fraktions- und Stadtbezirksratsanträge würden sich die Verpflichtungsermächtigungen um 330.000 € reduzieren.

Hinweis:

Durch die Anträge der Fraktionen und Stadtbezirksräte zu den Investitionsaus-zahlungen werden sich im Ergebnishaushalt bei den Haushaltsansätzen „Auflösungserträge aus Sonderposten“, „aktivierte Eigenleistungen“ und „Abschreibungen“ weitere Veränderungen ergeben. Die Höhe dieser Veränderungen kann erst nach den Beschlussempfehlungen durch den FPA über die vorliegenden Anträge bestimmt werden.

3.3 Investitionsprogramm 2021 - 2023

Das Investitionsprogramm würde sich gegenüber dem Verwaltungsentwurf unter Berücksichtigung der Anträge der Fraktionen und Stadtbezirksräte in den Jahren 2021 - 2023 um folgende Beträge verändern (zu den Veränderungen 2020 s. Ziffer 3.2); also insgesamt erhöhen:

| Planungsjahr - € - | ||

| 2021 | 2022 | 2023 |

Veränderungen im Investitionsprogramm durch die Anträge der Fraktionen und Stadtbezirksräte | - 1.258.400 | - 1.158.400 | - 1.658.400 |

davon ergebniswirksam | - 248.400 | - 108.400 | - 108.400 |

davon werterhöhend | - 1.010.000 | - 1.050.000 | - 1.550.000 |

3.4 Gesamtergebnisse

Die Einbeziehung der bisherigen Beschlusslage zu den Ansatzveränderungen und Änderungsanträgen der Fraktionen und der Stadtbezirksräte führt zu folgenden Jahresergebnissen:

3.4.1 Ergebnishaushalt

| 2020 | 2021 | 2022 | 2023 |

Jahresergebnis in Mio. € | - 29,0 | - 38,7 | -24,7 | -15,2 |

3.4.2 Finanzhaushalt

| 2020 | 2021 | 2022 | 2023 |

Finanzmittelveränderung in Mio. € | + 15,0 | - 1,2 | - 8,9 | - 8,4 |

Zahlungsmittelbestand am Ende des Haushaltsjahres (rund) in Mio. € | 119,9 | 118,7 | 109,8 | 101,4 |

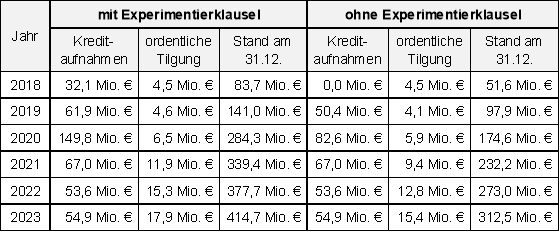

4. Kreditaufnahmen und Verbindlichkeiten

Wie bereits unter Ziff. 2.2 dargestellt, ist eine Aufnahme von Krediten für Investitionen und Investitionsförderungsmaßnahmen vorgesehen.

Im Haushaltsplan 2020 sind für Investitions- und Investitionsförderungsmaßnahmen Kreditaufnahmen in Höhe von 67,0 Mio. € eingeplant. Darüber hinaus sind unter Inanspruchnahme der Experimentierklausel gemäß § 181 Abs. 1 NKomVG zusätzliche Kreditaufnahmen für Investitionsmaßnahmen städtischer Gesellschaften in Höhe von rund 67,2 Mio. € vorgesehen. Weitere Einzelheiten hierzu ergeben sich aus der Mitteilung zur Drucks.-Nr. 20-12533 an den Rat.

Ferner wurde die im Haushaltsplan 2019 veranschlagte Kreditermächtigung für Investitions- und Investitionsförderungsmaßnahmen in Höhe von rund 50,6 Mio. € lediglich in Höhe von rund 35,0 Mio. € in Anspruch genommen. Die Kreditermächtigung steht noch bis zum Inkrafttreten des Haushaltsplans des übernächsten Jahres zur Verfügung. Daher ist die verbleibende Ermächtigung in Höhe von rund 15,6 Mio. € in der folgenden Übersicht ebenfalls als Kreditaufnahme im Jahr 2020 enthalten.

Die nachstehende Tabelle zeigt die Entwicklung der Kreditaufnahmen und der ordentlichen Tilgung. Hierbei sind auch die Tilgungsleistungen, die aus den in den Jahren 2018 und 2019 erfolgten Kreditaufnahmen gemäß der Experimentierklausel in Höhe von rund 43,7 Mio. € resultieren, berücksichtigt.

Die aufgrund einer Entscheidung der Landesregierung inzwischen erneut nutzbare Experimentierklausel gilt voraussichtlich bis einschließlich des Jahres 2023. Da diese Information allerdings erst seit Kurzem vorliegt, sind die entsprechenden Berechnungen aus zeitlichen Gründen lediglich für die Kreditaufnahmen des Jahres 2020 erfolgt. Deshalb ist eine Einplanung nur für das Jahr 2020 erfolgt. Über Einplanungen für die Folgejahre muss im Rahmen der Haushaltsplanung 2021 entschieden werden.

Zudem entwickeln sich die Verbindlichkeiten aus kreditähnlichen Rechtsgeschäften wie folgt rückläufig:

Jahr | Zugang | Abgang | Stand am |

2018 | - | 3,3 Mio. € | 80,3 Mio. € |

2019 | - | 3,5 Mio. € | 76,8 Mio. € |

2020 | - | 3,5 Mio. € | 73,4 Mio. € |

2021 | - | 3,6 Mio. € | 69,8 Mio. € |

2022 | - | 3,7 Mio. € | 66,1 Mio. € |

2023 | - | 3,8 Mio. € | 62,2 Mio. € |

5. Sonderrechnung Fachbereich Hochbau und Gebäudemanagement

Für die Sonderrechnung FB 65 Hochbau- und Gebäudemanagement ist der Jahresabschluss 2018 sowie die Stellenübersicht des Haushaltsplans 2020 (Anlage 7), die zur Haushaltslesung angekündigt waren, beigefügt.

6. Pensionsfonds

Durch Beschluss des Rates vom 5. Oktober 1999 wurde der rechtlich unselbständige „Pensionsfonds der Stadt Braunschweig“ mit Wirkung vom 1. Januar 2000 errichtet.

Es handelt sich hierbei um ein Sondervermögen nach § 130 Abs. 1 Nr. 5 des NKomVG, für das ein besonderer Haushaltsplan aufgestellt werden kann. Gemäß § 6 der am gleichen Tage vom Rat beschlossenen Satzung zur Errichtung und Verwaltung des Pensionsfonds ist für jedes Jahr ein Haushaltsplan aufzustellen.

Der in Abschnitt XIII. des Haushaltsplanentwurfs 2020 dargestellte Haushaltsplan 2020 für das Sondervermögen „Pensionsfonds der Stadt Braunschweig“ ist gemäß § 130 Abs. 4 NKomVG anstelle einer Haushaltssatzung zur Beschlussfassung vorzulegen. Es wird ausdrücklich darauf hingewiesen, dass es sich bei diesem zur Beschlussfassung vorgelegten Haushaltsplan lediglich um die rechtliche Ausformung des Sondervermögens handelt. Die aus dem städtischen Haushalt bereitzustellenden Mittel sind bereits im Finanzhaushalt und dem Investitionsprogramm des Haushaltsplanentwurfs 2020 enthalten.

Im Haushaltsplanentwurf 2020 ist für den Finanzplanungszeitraum 2020 bis 2023 eine jährliche Reduzierung der in der mittelfristigen Finanzplanung des Haushalts 2019 vorgesehenen Zuführungen an den Pensionsfonds im Finanzhaushalt in Höhe von 5.087.000 € vorgesehen. Diese hat jedoch keine Ergebniswirkung, verbessert aber die Liquiditätssituation der Stadt. Die Auswirkungen des vorgenannten Staatsvertrages über die Verteilung der Versorgungslasten finden weiterhin Berücksichtigung im Haushalt des Pensionsfonds. Die Ansätze für Zuführung und Entnahme zum Haushalt 2020 für diesen Zweck wurden jeweils auf 800.000 € (Vorjahr 500.000 €) erhöht. Zu Einzelheiten wird auf die Mitteilung des FB 10 zur Drucks. Nr.: 20-12461 verwiesen.

7. Änderung der Teilhaushalte und der Produktdarstellungen

Hinsichtlich einiger Veränderungen gegenüber dem Haushaltsentwurf wird auf die Anlage 3 verwiesen.

Die Beschlussempfehlungen des FPA, die vorliegenden Anträge der Fraktionen und der Stadtbezirksräte, die von der Verwaltung dargelegten Ansatzveränderungen und später die endgültigen Beschlüsse des Rates zum Haushaltsentwurf 2020 haben auch (redaktionelle) Auswirkungen auf die Teilhaushalte und auf die Produkte. Sie führen in den Teilhaushalten zu einer Änderung der dargestellten Haushaltsansätze und somit auch zu anderen Ergebnissen der Teilhaushalte im Vergleich zum Haushaltsplanentwurf. Sie haben ferner Änderungen der Produkterträge und Produktaufwendungen zur Folge. Aus technischen Gründen sind diese Auswirkungen auf die Teilhaushalte sowie auf die Produkterträge und Produktaufwendungen erst nach der Beschlussfassung durch den Rat darstellbar. Die endgültige Darstellung der Teilhaushalte sowie der Produktplanbeträge kann daher erst im Enddruck des Haushaltsplanes abgebildet werden.

Dies gilt entsprechend für die Aufteilung des Personalaufwandes auf die Teilhaushalte bzw. zwischen den Teilhaushalten. Hierdurch ergeben sich u. a. durch die Auflösung der Personalkostendeckungsreserve noch Verschiebungen, die erst im Enddruck des Haushaltsplanes abgebildet werden können.

8. Beteiligungsbericht

Nach § 1 Abs. 2 Ziff. 10 KomHKVO ist der „Bericht der Gemeinde über die Unternehmen und Einrichtungen in der Rechtsform des privaten Rechts und ihre Beteiligungen daran sowie über ihre kommunalen Anstalten (Beteiligungsbericht)“ eine Anlage zum Haushaltsplan. Der Beteiligungsbericht 2020 für die städtischen Gesellschaften ist als Anlage 10 beigefügt.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

5,1 MB

|

|||

|

2

|

(wie Dokument)

|

213,7 kB

|

|||

|

3

|

(wie Dokument)

|

208,6 kB

|

|||

|

4

|

(wie Dokument)

|

293,7 kB

|

|||

|

5

|

(wie Dokument)

|

264,4 kB

|

|||

|

6

|

(wie Dokument)

|

78,4 kB

|

|||

|

7

|

(wie Dokument)

|

687,3 kB

|

|||

|

8

|

(wie Dokument)

|

655,3 kB

|

|||

|

9

|

(wie Dokument)

|

111,6 kB

|

|||

|

10

|

(wie Dokument)

|

228,7 kB

|

|||

|

11

|

(wie Dokument)

|

149,3 kB

|

|||

|

12

|

(wie Dokument)

|

15 kB

|

|||

|

13

|

(wie Dokument)

|

939,1 kB

|

|||

|

14

|

(wie Dokument)

|

51,1 kB

|

|||

|

15

|

(wie Dokument)

|

3 MB

|

|||

|

16

|

(wie Dokument)

|

3,5 MB

|